「半導体不足は落ち着いたはずなのに、なぜかこの部品だけ全然入らない。」

2026年の電子部品調達現場では、

そういった声が増えています。

2021〜2023年のような全方位的な半導体不足は収束しました。

しかし、AI・データセンター向け需要の急拡大、

EV普及に伴うパワー半導体とコネクタの逼迫、

米中半導体規制の強化という新たな構造変化が、

「カテゴリーによっては依然として長納期」という状況を作り出しています。

「正常化した」という空気に油断して調達計画を緩めると、

特定の品種で再び痛い目を見るリスクは決してなくなっていません。

この記事では、2026年時点の市場環境を踏まえた

部品カテゴリー別のリードタイム相場を整理するとともに、

新たな調達変動要因の読み方と実践的な調達戦略を、

現場目線でお伝えします。

なお、掲載している数値はあくまでも市場環境の目安であり、

メーカー・商社・時期によって実態は異なります。

発注時には必ず供給元に実際のリードタイムを確認することを

お勧めします。

2026年の電子部品調達環境の概況

2026年の電子部品市場を理解するためには、

2021〜2023年の半導体不足からの「正常化」と、

その後に台頭した新たな需要・リスク構造を

セットで把握することが必要です。

半導体不足「正常化」後の新たな構造変化

2021〜2022年にピークを迎えた半導体不足は、

2023年後半から2024年にかけて大部分が緩和しました。

主要ディストリビュータの在庫は積み上がり、

汎用MCU・アナログIC・多くの受動部品のリードタイムは

コロナ禍前の水準に近いレベルに戻りました。

ただし、「正常化」は全品種・全カテゴリーに均等に起きたわけではありません。

2024〜2025年にかけて過剰在庫が積み上がった品種では、

価格の大幅下落と在庫調整(デスタッキング)が進みましたが、

同時にメーカーが生産調整(稼働率引き下げ)を行ったため、

2025年後半〜2026年にかけて一部品種で再び需給が引き締まる兆候が

見られています。

半導体サイクルは「不足→過剰→不足」を繰り返す性質を持っており、

「今は正常だから大丈夫」という油断が、

次の逼迫時に最も大きなダメージをもたらします。

AI需要とEV普及が生み出した新たな逼迫品種

2026年の市場で特に注意が必要な逼迫品種は、

AI・データセンター需要とEV普及が引き起こしたものです。

AI向けGPU・AI専用プロセッサ(ASIC)・

HBM(高帯域幅メモリ)は、

依然として需要が生産能力を大幅に上回っており、

入手困難・超長納期の状態が続いています。

これらの部品はサーバー・データセンター向けですが、

同じ製造ラインや材料を使う民生・産業用ICにも

波及的な影響を与えています。

EV・HEVの普及加速に伴い、

SiC-MOSFETを中心とするパワー半導体の需要は引き続き旺盛で、

主要メーカー(オン・セミコンダクター・インフィニオン・STマイクロ等)の

生産能力増強が進んでいますが、

需要増加のペースに追いつくにはまだ時間がかかる見通しです。

EV向けの高電流・高電圧コネクタも、

TE Connectivity・Amphenol・Molex等の

大手コネクタメーカーへの集中需要が続いており、

長納期品種の一つです。

電子部品のリードタイムとは何か(基礎知識)

2026年版の最新情報に入る前に、

リードタイムの基本的な概念を整理します。

「知っているつもり」で誤解しているポイントが

トラブルの原因になることが多いためです。

リードタイムの定義と「納期」との違い

リードタイムとは、発注(Purchase Order発行)から

製品が手元に届くまでの所要期間のことです。

「納期」は「いつ届くか」という日付であり、

「リードタイム」はその日付までの期間の長さを指します。

例えば「リードタイム16週間」は、

今日発注すれば16週間後に入荷するという意味であり、

その16週間後の具体的な日付が「納期」です。

メーカーが公表するリードタイムと、

商社・ディストリビュータが提示するリードタイムは

異なることが多くあります。

商社が提示するリードタイムには、

「在庫品であれば翌日〜数日」と

「在庫切れでメーカー手配の場合はメーカーリードタイム+輸送期間」という

2パターンが混在しています。

発注前に「在庫品か受注生産品か」を必ず確認することが

第一歩です。

リードタイムを構成する3つの要素

電子部品のリードタイムは、大きく3つの要素で構成されています。

第一の要素は「製造リードタイム」です。

メーカーが原材料・ウエハを調達し、

製造・検査・梱包を行うまでに要する期間です。

半導体の場合、前工程(ウエハ製造)だけで8〜16週間かかることがあり、

後工程(組立・テスト・パッケージング)を加えると

全体で12〜26週間以上になるケースは珍しくありません。

第二の要素は「輸送リードタイム」です。

海外メーカー製品を輸入する場合、

製品完成から通関・国内輸送を経て入荷するまでに

1〜4週間程度が加わります。

2024〜2025年の紅海情勢の影響で欧州・中東向けの

海上輸送に遅延が生じた事例もあり、

輸送リスクは依然として無視できません。

第三の要素は「在庫待ちリードタイム(アロケーション待ち)」です。

需要が集中している時期には、

製造完了後も先行発注分の出荷待ち行列に入り、

実際の出荷まで追加の待ち期間が発生します。

2021〜2023年のような全面的なアロケーション状態は

解消されましたが、

SiC・AI関連デバイスでは依然としてアロケーション管理が行われています。

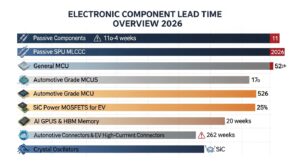

部品カテゴリー別リードタイム一覧【2026年版】

以下の数値は、2026年の通常市場環境における目安です。

需給が逼迫した際には大幅に延長され、

在庫が豊富な場合は短納期になることもあります。

必ず発注時点でのディストリビュータ・メーカーへの

リアルタイム確認と組み合わせてご活用ください。

受動部品のリードタイム相場

受動部品全般は、

2023〜2024年の過剰在庫調整を経て、

2026年時点では比較的安定した調達環境が続いています。

ただし、車載グレード・高精度品・特殊仕様品では

依然として長納期になるケースがあります。

チップ抵抗器(汎用品)は、

ディストリビュータに在庫があれば翌日〜1週間程度で入手できます。

メーカー直接発注の受注品でも4〜8週間程度が標準的な相場です。

高精度品(0.1%以下)・高電力品(2W超)・

車載グレード(AEC-Q200準拠)になると、

12〜20週間以上のリードタイムになるケースがあります。

積層セラミックコンデンサ(MLCC)は、

2023〜2024年に過剰在庫が積み上がった結果、

汎用品の在庫は全般的に豊富で1〜4週間程度の短納期が続いています。

ただし、大容量の車載グレード品(高耐電圧・広温度範囲対応)や、

EV向けの大容量・高耐電圧品は

12〜24週間程度のリードタイムになるケースがあります。

2025〜2026年にかけてメーカーが稼働率を絞っているため、

在庫が枯渇し始めると一気に逼迫するリスクを内包しています。

タンタルコンデンサは、

通常時でも12〜20週間程度のリードタイムが多く、

コンゴ民主共和国などタンタル産地の政情リスクが

常時存在します。

電解コンデンサ(アルミ電解)は、

汎用品で8〜12週間程度が標準ですが、

長寿命・低ESR・車載グレードは16〜24週間の場合があります。

インダクタ・チョークコイルは、

汎用品で4〜12週間程度です。

電源用の大型インダクタ・EV向け大電流インダクタは

需要増加が続いており、16〜26週間になることがあります。

| 部品種類 | 2026年・汎用品リードタイム目安 | 車載/特殊グレード目安 |

|---|---|---|

| チップ抵抗器 | 在庫品:翌日〜1週間、受注品:4〜8週 | 12〜20週間 |

| MLCC(汎用民生品) | 在庫品:1〜4週間、受注品:8〜12週 | 12〜24週間 |

| タンタルコンデンサ | 12〜20週間 | 20〜30週間 |

| アルミ電解コンデンサ | 8〜12週間 | 16〜24週間 |

| チップインダクタ(汎用) | 4〜12週間 | 12〜26週間 |

IC・半導体のリードタイム相場

ICおよび半導体は、

2026年においてもカテゴリー内の格差が最も大きい品種群です。

正常化した品種と、依然として逼迫している品種が混在しています。

マイクロコントローラ(MCU)は、

2021〜2022年の需給逼迫から大幅に正常化しています。

汎用ファミリーの在庫品は数日〜2週間程度で入手できるケースが増えており、

2022年のピーク時(52週間超)と比べると大幅に改善されています。

ただし、特定ファミリーの特定パッケージ品や

車載グレードのMCU(ルネサス・NXP・インフィニオン・STマイクロ等)は

16〜26週間程度が依然として標準的な相場であり、

「MCU全体が短くなった」という過信は禁物です。

AI向けプロセッサ・GPU・AI専用ASICは、

NVIDIAのAI GPU・BroadcomのカスタムAI ASIC等が代表例で、

依然として52週間以上の超長納期が常態化しており、

優先供給は大口顧客に集中しています。

HBM(高帯域幅メモリ)は、

AI学習用サーバーに必須のメモリであり、

SK hynix・Micron・サムスンが生産能力を増強中ですが、

需要の急拡大に供給が追いついておらず、

依然として超長納期・入手困難な状態が続いています。

アナログIC(オペアンプ・コンパレータ・レギュレータ等)は、

汎用品では正常化が進んでおり8〜16週間程度が標準です。

精度・温度範囲・パッケージが特殊な品種は

18〜28週間以上になることがあります。

電源IC(DC-DCコントローラ・PMICなど)は、

AI・データセンター向けの高電力密度品で需要が高まっており、

汎用品でも12〜20週間、特殊品では24〜36週間になるケースがあります。

車載通信IC(CAN・LIN・車載イーサネット等)は、

ADASや車載ネットワークの標準化拡大に伴い需要が堅調で、

16〜28週間程度が引き続き一般的な相場です。

パワー半導体(SiC-MOSFET・SiCダイオード)は、

2026年においても最も注意が必要な品種の一つです。

EV向け需要が引き続き旺盛であり、

新規ファブの稼働が進んでいますが

需要増加のペースに追いついていないメーカーも多く、

通常時で24〜52週間程度のリードタイムが続いています。

シリコンMOSFET・IGBTは一定程度正常化していますが、

高耐電圧・大電流品は16〜26週間程度です。

メモリ(DRAM・NOR Flash)は、

市況変動が大きいカテゴリーです。

2024年に過剰在庫を解消した後、

AI・スマートフォン向け需要増加で

2025〜2026年にかけて需給が引き締まりつつあります。

車載グレードのNOR Flashは依然として16〜26週間程度が相場です。

| 部品種類 | 2026年・通常時リードタイム目安 | 備考 |

|---|---|---|

| 汎用MCU(民生・在庫品) | 翌日〜2週間 | 正常化が進んでいる |

| 車載グレードMCU | 16〜26週間 | 依然として長め |

| AI GPU / AI ASIC | 52週間超 | 超長納期・入手困難 |

| HBMメモリ | 52週間超 | 超長納期・入手困難 |

| 汎用アナログIC | 8〜16週間 | 概ね正常化 |

| 電源IC(AI・高性能品) | 20〜36週間 | AI需要の波及 |

| 車載通信IC(CAN等) | 16〜28週間 | 需要堅調 |

| SiC-MOSFET | 24〜52週間 | EV需要で依然逼迫 |

| シリコンMOSFET・IGBT | 12〜26週間 | 品種依存 |

| 車載NOR Flash | 16〜26週間 | 市況変動に注意 |

コネクタ・スイッチ・リレーのリードタイム相場

コネクタは種類・サイズ・用途によって

リードタイムの幅が非常に広いカテゴリーです。

汎用コネクタ(ピンヘッダ・標準FPCコネクタ等)は、

ディストリビュータ在庫品で翌日〜1週間程度が一般的です。

車載専用コネクタ(防水コネクタ・高電流コネクタ・

Tier1向けカスタム品)は、

受注生産品であることが多く、

12〜30週間のリードタイムになるケースがあります。

EV・HEV向けの高電流・高電圧コネクタ(バッテリーコネクタ・

充電システム用コネクタ等)は、

2026年においても需要が旺盛で、

主要メーカー(TE Connectivity・Amphenol・Molex等)への

集中需要が続いており、24〜40週間超になるケースがあります。

高速データ通信コネクタ(車載イーサネット対応品・

高速差動コネクタ等)は、

ADAS・自動運転向け需要の拡大で長納期傾向が続いており、

16〜30週間程度が目安です。

スイッチの汎用品は在庫品で翌日〜1週間程度ですが、

防水・車載グレード品は8〜20週間程度です。

リレー(電磁リレー・SSR等)は、

汎用品で4〜12週間、

車載・大電流グレードは16〜26週間程度です。

| 部品種類 | 2026年・通常時リードタイム目安 |

|---|---|

| 汎用コネクタ(民生品) | 在庫品:翌日〜1週間 |

| 車載専用コネクタ | 12〜30週間 |

| EV向け高電流・高電圧コネクタ | 24〜40週間超 |

| 高速差動・車載イーサネットコネクタ | 16〜30週間 |

| 汎用スイッチ | 在庫品:翌日〜1週間 |

| 防水・車載グレードスイッチ | 8〜20週間 |

| 汎用リレー | 4〜12週間 |

| 車載グレードリレー | 16〜26週間 |

水晶振動子・発振器のリードタイム相場

水晶振動子・水晶発振器は、

比較的見落とされがちながら、

長納期化しやすい部品カテゴリーの一つです。

汎用品の水晶振動子(32.768kHz・標準周波数品)は

在庫品で1〜2週間程度ですが、

特殊周波数・特殊サイズ・高安定品(TCXO・OCXO)は

12〜26週間以上になることがあります。

水晶振動子のサプライヤーは日本・台湾・中国のメーカーに集中しており、

自然災害時の供給リスクが常に存在します。

また、IoT・5G・車載ADASの普及に伴い、

特定周波数の発振器需要が増加傾向にあり、

長納期化する品種が増えています。

| 部品種類 | 2026年・通常時リードタイム目安 |

|---|---|

| 汎用水晶振動子(標準品) | 在庫品:1〜2週間、受注品:8〜14週間 |

| TCXO(温度補償型発振器) | 12〜22週間 |

| OCXO(恒温槽型発振器) | 16〜30週間 |

| 車載グレード発振器 | 16〜28週間 |

プリント基板・モジュール部品のリードタイム相場

プリント基板(PCB)は、

試作用の簡易クイックターン基板であれば

3〜10日程度での製造が引き続き可能です。

量産用PCB(4〜6層・標準FR-4)は3〜6週間程度、

高多層基板(10層超)や特殊材料(Rogers材・高Tg材等)は

6〜14週間程度が一般的です。

車載グレードPCB(IPC Class 3相当・ハロゲンフリー対応)は

品質認定要件から8〜16週間程度かかることがあります。

無線モジュール(Wi-Fi・Bluetooth・LTE・5Gモジュール等)は、

搭載チップセットの在庫状況に大きく左右されます。

5G対応モジュールや特定の認定済みモジュールは需要が旺盛であり、

12〜24週間程度のリードタイムが発生するケースがあります。

リードタイムを長くする構造的要因

部品別の相場を理解した上で、

なぜリードタイムがそこまで長くなるのかという

構造的な背景を把握しておくことが重要です。

この理解があることで、

どの部品が潜在的に長納期リスクを持つかを

設計段階から先読みできるようになります。

半導体製造プロセスの物理的な制約

半導体ICのリードタイムが長い最大の理由は、

製造プロセス自体の複雑さと長さにあります。

シリコンウエハを調達し、

前工程(酸化・露光・エッチング・イオン注入・成膜を数十〜百回以上繰り返す)を

経るだけで、品種・プロセスノードによっては

8〜16週間を要します。

先端プロセス(3nm・5nm等)は露光工程に

EUV(極紫外線)露光機が必要であり、

ASML社が事実上独占供給しているEUV露光機は

1台あたり数百億円、製造・納入にも長期間を要します。

この製造装置の希少性自体がリードタイムの

構造的な制約になっています。

前工程完了後、後工程(ウエハダイシング・パッケージング・

ワイヤボンディングまたはフリップチップ接合・封止・マーキング)で

さらに4〜8週間かかります。

最終的に電気テスト・選別・出荷検査を経て製品が完成するまで、

合計で12〜26週間以上という数字は、

プロセスの物理的制約から来るものです。

参考として、世界最大の半導体受託製造企業である

TSMC(台湾積体電路製造)公式サイト

で製造プロセスの概要を確認できます。

専用材料・特殊プロセスの影響

SiC(炭化ケイ素)・GaN(窒化ガリウム)パワー半導体は、

シリコンとは異なる専用製造ラインが必要です。

SiCウエハの製造には高温プロセス・特殊装置が必要であり、

ウエハ自体の製造から製品完成まで

通常のシリコン品より大幅に長くなります。

2026年時点でもSiCウエハの供給不足が解消されておらず、

この材料制約がSiC-MOSFETの長納期の根本原因の一つです。

タンタルコンデンサのタンタル粉末、

水晶振動子の水晶片など、

特定の産地に依存する原材料を使う部品は、

原材料調達の制約がリードタイムに直接影響します。

車載・産業グレードの認定要件

車載グレード品がリードタイムを長くする理由は、

AEC認定プロセスにあります。

AEC-Q100・AEC-Q200に基づく認定試験は、

高温動作試験・温度サイクル試験・湿度試験などに

数百〜数千時間を要します。

この認定プロセスを経た製品だけが車載グレード品として出荷でき、

認定ロット以外の製品を代替出荷することができません。

加えて、IATF 16949に基づく品質管理・

顧客監査・PPAP対応などに多くのリソースを割いているため、

突発的な大量発注に対応できるバッファが

民生品メーカーより小さい傾向があります。

詳細はAEC(Automotive Electronics Council)公式サイト

http://www.aecouncil.com/

で確認できます。

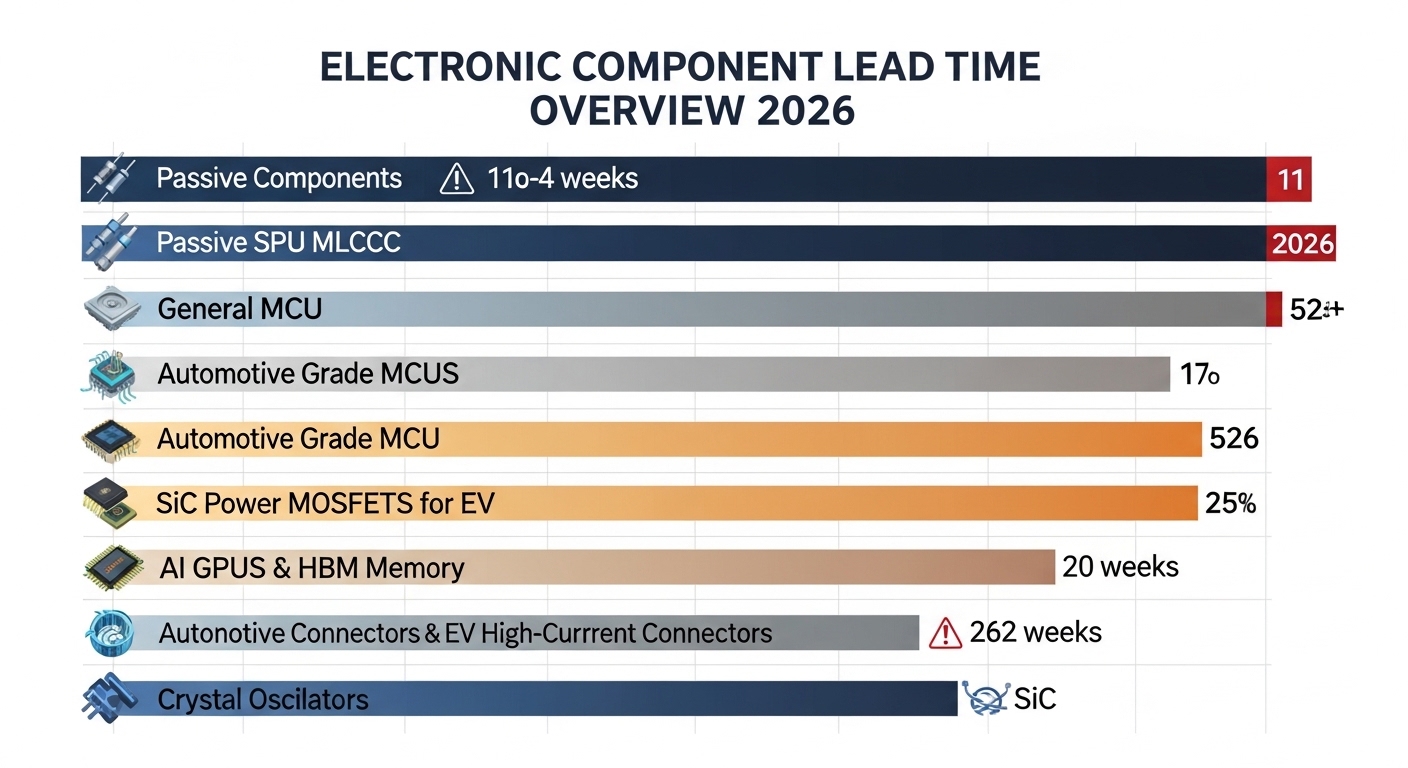

2026年のリードタイムに影響する市場変動要因

2026年の電子部品市場を特徴づける変動要因は、

2021〜2023年の半導体不足とは異なる新しいメカニズムを持っています。

この変動要因を正確に理解することが、

2026年以降の調達計画の先読み力の源泉になります。

AI・データセンター需要の急拡大と部品への波及

2026年において最も大きな需要押し上げ要因は、

AI・データセンター向けの需要拡大です。

AI学習用GPUクラスターの建設が世界各地で急拡大しており、

高性能プロセッサ・HBMメモリ・高電力密度電源IC・

高速データコネクタへの需要が

製造能力を大幅に上回っている状況が続いています。

この需要は、同じ製造ラインや同じ材料を使う

民生・産業・車載向けのICにも

波及的な影響を与えます。

具体的には、先端ファウンドリ(TSMC・Samsungの最先端ライン)の

製造枠がAI向けに優先配分されることで、

同じファウンドリで製造される産業用IC・車載ICの

製造スロットが圧迫されるという構造です。

設計者の視点では、

「最先端プロセスを使うICは特にリードタイムが長くなりやすい」という

認識が重要です。

可能であれば、成熟プロセスノードで対応できる代替ICの採用検討も

設計段階から行うことを推奨します。

EV普及とパワー半導体・車載コネクタへの影響

世界的なEV普及の加速により、

車載向けパワー半導体(SiC-MOSFET・IGBT)と

EV専用コネクタへの需要は引き続き旺盛です。

主要SiCメーカー(オン・セミコンダクター・インフィニオン・

STマイクロ・ウォルフスピード等)は、

新規SiCウエハ工場・後工程拠点の建設を進めていますが、

2026年時点ではまだ供給増強の途上にあります。

日本の半導体戦略の観点から、

ロームなど国内SiCメーカーへの関心も高まっており、

経済産業省の半導体・デジタル産業戦略

でその動向を確認できます。

EV向け高電流コネクタ・バッテリーコネクタについては、

EV生産台数の増加が見込まれる中で

コネクタメーカーへの集中需要が続く見通しです。

米中半導体規制と地政学リスクの現在地

米中の半導体覇権競争は、

2026年においてもサプライチェーンに大きな影響を与え続けています。

米国の輸出管理規制(EAR)による先端半導体・

製造装置の対中輸出制限は段階的に強化されており、

中国の半導体自給率向上への動きと相まって、

グローバルなサプライチェーンの再編が進んでいます。

設計・調達の現場では、

「この部品の製造拠点はどこか」

「輸出規制の対象となる技術を含むか」という

チェックが以前より重要になっています。

特に中国製造に依存している部品の調達では、

規制変化のリスクをシナリオとして持ち、

代替調達ルートを事前に確認しておくことが望まれます。

また、台湾情勢の地政学リスクは

半導体サプライチェーン全体の潜在的リスクとして

依然として市場関係者が注視しています。

参考として、米国商務省産業安全保障局(BIS)の

輸出管理情報は

BIS公式サイト

で確認できます。

新規ファブ稼働が供給環境に与える影響

2024〜2026年にかけて、

世界各地で新規半導体ファブの稼働が進んでいます。

日本ではTSMCの熊本第一工場(2024年稼働)・

熊本第二工場(建設中)・ラピダスの北海道工場(開発中)が、

国内の半導体供給基盤強化に寄与する見通しです。

米国ではTSMCアリゾナ工場・

サムスンのテキサス工場の増強が進んでいます。

ただし、新規ファブが稼働してから量産品が市場に安定供給されるまでには

1〜2年以上の立ち上げ期間が必要です。

2026年においては、これらの新規ファブの増産効果が

一部品種では現れ始めていますが、

AI向け先端品への需要集中が続く中で、

すべての品種でのリードタイム短縮には

もう少し時間がかかる見通しです。

参考: ラピダス株式会社公式サイト

長納期部品を事前に見極める方法

リードタイムの相場を知っていても、

設計・調達の現場で実際に活かせなければ意味がありません。

長納期部品を設計の早い段階で識別することが、

調達リスク管理の最も効果的な予防策です。

設計段階でのリードタイムチェックの習慣

新規設計でBOM(部品表)を確定するタイミングで、

全部品のリードタイムを確認する習慣を持つことが重要です。

具体的には、BOM確定後に設計者が商社・ディストリビュータの

オンライン在庫・リードタイム情報を参照し、

「リードタイム12週間超の部品」をリストアップして

調達担当者と共有するプロセスが有効です。

この確認を量産設計レビュー(DR)の必須事項として

設計プロセスに組み込んでいる組織では、

量産立ち上げ時の調達トラブルが大幅に減少しています。

設計段階でリードタイムを意識することで、

意図的に「在庫流通品・短納期品」を優先選定したり、

代替品が確保できるフットプリント互換設計を

行うようになります。

これは欧米の電子機器メーカーで「デザイン・フォー・サプライチェーン

(Design for Supply Chain)」とも呼ばれる考え方で、

設計と調達を早期から連携させるアプローチです。

2026年においては、AI需要による一部ICの超長納期化を受けて、

「このICは先端プロセス品か成熟プロセス品か」という

プロセスノードへの意識も設計段階から持つことが有効です。

成熟プロセスノード(28nm以上)の品種は、

先端プロセス品に比べてファウンドリの選択肢が多く、

相対的にリードタイムが安定しやすい傾向があります。

ディストリビュータの在庫・リードタイム情報の活用

主要なディストリビュータはウェブサイト上で

リアルタイムの在庫数量・リードタイム情報を公開しています。

Digi-Key(ダイギー)は、

世界最大規模の電子部品ディストリビュータの一つで、

在庫数量・単価・リードタイムがリアルタイムで確認できます。

Mouser Electronics(マウサー)も同様に、

数百万点の部品を在庫し、

詳細なリードタイム情報を公開しています。

Arrow Electronics・

Avnetは、

大口発注向けのグローバル対応が強みです。

国内向けでは

RSコンポーネンツ・

Chip1Stop・

秋月電子通商なども活用できます。

複数ディストリビュータの在庫を一括検索できる

Octopartは、

在庫状況の比較・クロスチェックに非常に有効なアグリゲーターです。

これらのサイトで「在庫0・リードタイム26週間超」という表示が

複数ディストリビュータで揃っている場合は、

市場全体での品薄シグナルとして受け取ることができます。

業界全体のリードタイムトレンドは、

ECIA(Electronic Components Industry Association)が

定期的にレポートを公開しており、

マクロトレンドの把握に活用できます。

長納期リスクを回避する調達戦略

リードタイムの実態と変動要因を理解した上で、

具体的にどう対処するかという「調達戦略」を

設計・調達の両部門で共有することが

組織的なリスク管理の核心です。

内示発注・ブランケット発注の活用

長納期部品への最も効果的な対策の一つが、

内示発注(Forecast Order)とブランケット発注(Blanket Order)の活用です。

内示発注とは、正式なPO(発注書)を発行する前に、

一定期間の需要見込みをメーカー・商社に事前通知し、

製造枠(アロケーション)を確保する仕組みです。

発注義務は生じませんが、

メーカー側で製造計画・材料調達を先行して進めてもらえるため、

正式発注後のリードタイムを大幅に短縮できます。

ブランケット発注は、

一定期間(例:1年間)の購入予定数量を一括して合意し、

分割して出荷指示を行う発注形態です。

メーカー側は年間需要を確保でき、

バイヤー側は優先的な在庫確保と価格安定化が得られます。

2026年においては、SiC-MOSFET・車載MCU・

EV用コネクタなど供給が逼迫している品種で、

ブランケット発注が調達安定化に特に有効です。

セカンドソース・代替品の確保

一つの品種に対して複数の供給源(セカンドソース)または

代替品を確保しておくことは、

調達リスク管理の基本です。

設計段階で「フットプリント互換品」

(同一パッケージ・同一ピン配置の別メーカー品)を事前に選定し、

設計仕様書に代替品を明記しておくことで、

一次品が入手困難になった際の切り替えが迅速に行えます。

2026年においては、

「先端プロセス品のセカンドソースとして成熟プロセス品を採用する」

という設計判断も有効な選択肢になっています。

MCU・アナログICなど、

ソフトウェア・ファームウェアが絡む部品の代替品切り替えは、

ドライバ・ライブラリの修正が必要なケースがあるため、

設計段階から代替品の評価を済ませておくことが理想です。

受動部品・コネクタなど電気的互換性が高い部品の

セカンドソース選定は比較的容易です。

設計ライブラリにセカンドソース情報を紐付けておく運用を

組織として確立することを推奨します。

安全在庫とVMIの活用

長納期部品については、

自社倉庫または商社の倉庫に安全在庫を保有しておく戦略が有効です。

安全在庫量の目安は、

「調達リードタイム(週)×週当たり使用量×安全係数(1.2〜1.5程度)」

で計算します。

例えばリードタイム20週・週当たり500個使用の部品であれば、

安全係数1.5を掛けて1,500個程度が目安となります。

ただし、2024〜2025年に過剰在庫を積み上げた反省から、

2026年においては「安全在庫は必要最低限に絞りたい」という

意識が高まっています。

安全在庫量は市場リードタイムの変化に連動して

動的に見直す運用が理想的です。

VMI(Vendor Managed Inventory:ベンダー管理在庫)は、

メーカー・商社がバイヤー近傍の倉庫に在庫を預け置き、

バイヤーが引き落とした分だけ支払う仕組みです。

バイヤー側は在庫資産を持たずに安定調達が実現し、

メーカー側は需要の可視化と安定的な販売が得られます。

長納期部品・主要部品でのVMI活用は、

大手電機・自動車メーカーで広く採用されている手法です。

スポット調達・ブローカー活用のリスクと判断基準

部品が市場から枯渇した際に、

スポット市場やブローカーからの購入に頼らざるを得ない

ケースがあります。

しかし、スポット調達・ブローカー活用には

重大なリスクが伴います。

最大のリスクは「偽造品(counterfeit parts)」です。

需給逼迫時のスポット市場には、

正規品と外観が酷似した偽造品が流通するケースがあります。

偽造品は電気的特性が規格外であり、

製品の重大な品質問題・リコールを引き起こすリスクがあります。

車載・産業用途では偽造品の混入は絶対に許容されません。

スポット調達・ブローカー活用を行う場合は、

以下の確認が必須です。

入手経路(トレーサビリティ)の確認、

入手前のサンプルによる電気的特性確認、

外観検査(マーキング・パッケージの照合)、

信頼性の高いインディペンデントテストラボでの検査依頼、

正規ディストリビュータとの比較価格チェック

(異常に安い場合は偽造品の疑いを持つ)、

これらを省略してのスポット調達は、

短期的な問題解決が長期的な品質問題につながるリスクがあると

理解してください。

偽造電子部品のリスクと対策については、

ERAI(Electronic Resellers Association International)

が有用な情報を公開しています。

FAQ(よくある質問)

Q1. 2021〜2023年の半導体不足は完全に解消されたのですか?

A1. 全面的な解消ではありません。

汎用MCU・多くのアナログIC・受動部品の汎用品は

大幅に正常化しており、

2022年のピーク時と比べてリードタイムは大幅に短縮されています。

一方で、SiC-MOSFETやEV向けコネクタは依然として長納期です。

AI向けGPU・HBMは新たな超長納期品種として市場に定着しており、

「正常化した」という表現は品種によって大きく異なります。

定期的にディストリビュータ情報で最新のリードタイムを

確認することが不可欠です。

Q2. AI向け部品の逼迫は、一般的な電子機器の設計にも影響しますか?

A2. 影響します。

AI向けGPU・AI ASICと同じ先端ファウンドリを使う

産業用IC・通信用ICは、

製造スロットの競合でリードタイムが長くなる可能性があります。

また、AI向け電源IC・高速コネクタの需要増加は、

同品種を使う非AI機器の調達にも波及します。

設計選定の際に「この部品はAI・データセンター向けに需要集中していないか」

という視点を持つことが有効です。

Q3. SiC-MOSFETのリードタイムはいつ頃改善される見通しですか?

A3. 複数の主要SiCメーカーが

2024〜2026年にかけて生産能力増強への投資を進めています。

新規SiCウエハ工場・後工程拠点の稼働が段階的に進んでおり、

2027〜2028年頃にかけて需給バランスが改善していくとの見方が

業界内では多くなっています。

ただし、EV生産台数の増加ペースと

新規供給能力の立ち上がりペースのどちらが速いかによって

実際の改善時期は変わるため、

現時点での楽観的な見通しには注意が必要です。

Q4. 車載グレードでない民生品を車載設計に使うことはできますか?

A4. 技術的な互換性があっても、

民生品を車載設計に使用することは原則として推奨されません。

AEC認定試験・変更管理(PCN)・トレーサビリティが

民生品と根本的に異なります。

OEM・車両メーカーとの取引では車載グレード品の使用が

契約要件となっていることがほとんどです。

詳細はAEC公式サイト

http://www.aecouncil.com/

を参照してください。

Q5. リードタイムをリアルタイムで確認できるツールはありますか?

A5. 主要ディストリビュータのウェブサイト(Digi-Key・Mouser・Arrow等)で、

部品検索時にリアルタイムの在庫数量とリードタイムが確認できます。

Q6. ブランケット発注を行う際の注意点は何ですか?

A6. 主な注意点は3点です。

まず、発注数量の見込みと実際の需要に乖離が生じた場合の

キャンセル条件・責任範囲を契約に明記することです。

次に、分割出荷のスケジュール(引き取り頻度・数量)を

事前に合意しておくことです。

最後に、価格改定条件(原材料費・為替変動への対応条項)を

確認しておくことです。

2024〜2025年の過剰在庫問題の教訓として、

「市場が正常化した後に高値ブランケット品が残る」という

リスクへの対処条項を盛り込むことも重要です。

Q7. 設計・調達部門が連携してリードタイムリスクを管理するための仕組みとして、

何から始めればいいですか?

A7. 3つのステップで始めることを推奨します。

第一ステップは、設計ライブラリ(部品データベース)に

各部品の推奨リードタイム・セカンドソース情報を紐付けることです。

第二ステップは、設計レビュー(DR)の必須チェック項目に

「長納期部品(12週間超)リスト確認」を追加することです。

第三ステップは、設計部門・調達部門の定期情報共有ミーティング

(月次〜四半期)で市場のリードタイムトレンドを共有することです。

この3点を同時に始めることで、

「量産直前に長納期部品が発覚する」という

最も多いパターンのトラブルを大幅に減らせます。

まとめ

2026年の電子部品調達環境は、

2021〜2023年のような全方位的な半導体不足とは異なる

「品種によって大きく異なる二極化した市場」です。

汎用品・民生グレードの多くは正常化が進み、

過剰在庫調整後の安定した調達が可能になっています。

一方で、AI向けデバイス・SiCパワー半導体・EV向けコネクタ・

車載グレードの一部品種では、

依然として長納期・供給制約が続いています。

この記事でお伝えした核心は4点です。

まず、カテゴリー別のリードタイム相場を知識として持ち、

設計段階から長納期部品を識別する習慣を組織として確立することです。

次に、AI需要・EV普及・地政学リスク・新規ファブ稼働という

2026年固有の変動要因を理解し、

市場を先読みする視点を持つことです。

そして、内示発注・ブランケット発注・セカンドソース確保・

安全在庫という調達戦略を設計・調達の両部門で共有し、

実行できる体制を作ることです。

最後に、「正常化した」という空気への油断を戒め、

定期的にリアルタイムのリードタイム情報を確認し、

安全在庫・調達戦略を動的に見直し続けることです。

調達トラブルの多くは、設計段階での「見落とし」と

「後回し」から始まります。

2026年の新しい市場環境への解像度を高め、

日々の設計・調達業務に活かしてください。