1. イントロダクション:AI主導のスーパーサイクルとデータセンターインフラの根本的変革

2026年現在、世界のデータセンター産業は、人工知能(AI)、特に大規模言語モデル(LLM)の訓練と推論ワークロードの爆発的な増加により、かつてない規模のインフラ投資スーパーサイクルの渦中にある。

これらの次世代技術は、データセンターの根本的な設計要件、電力需要、および冷却インフラの基準を根本から覆している。

2025年から2030年にかけて、世界のデータセンター容量は現在の約2倍となる200ギガワット(GW)に達し、約100GWの新規容量が追加されると予測されている。

この年平均成長率(CAGR)14%という急激な拡大は、2030年までに不動産資産価値として1.2兆ドル、IT機器の導入として1兆ドルから2兆ドル、総額で最大3兆ドルに上る巨額の資本投下を伴うものである。

この投資の波は世界全体に広がっているが、地域ごとに明確な特性が見られる。

南北アメリカ大陸は現在43.4GWの稼働容量を有し、そのうち93.6%が米国に集中している。

特に世界最大のデータセンター市場であるバージニア州北部は、電力供給の課題を抱えながらも2025年第1四半期時点で3,046.1MWのインベントリに達し、空室率は0.76%という歴史的低水準を記録している。

一方、アジア太平洋(APAC)地域は32GWから57GWへ(CAGR 12%)拡大し、欧州・中東・アフリカ(EMEA)地域は主権AIクラウド(Sovereign AI clouds)の需要に牽引されてCAGR 10%で成長すると予測されている。

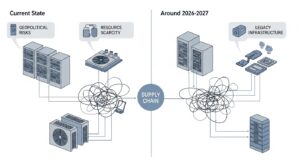

しかしながら、この急激な需要増大は、データセンターの製造および建設サプライチェーンに対する深刻なストレステストとなっている。

これまで業界を支えてきた標準化されたモジュール設計や事前組み立て(プレファブリケーション)技術は、コンポーネントの一括調達や建設の迅速化をもたらし、オンサイトの労働力削減や品質管理の向上に寄与してきた。

コンテナ化された発電機や電力システムのオフサイト組み立ては展開スピードを加速させたものの、単一障害点のリスクと特定のサプライヤーへの依存度を増大させた。

スイッチギア、無停電電源装置(UPS)、冷却コンポーネントなどの長納期品(Long-lead equipment)の供給遅延が、プロジェクト全体の進行を阻害する重大なボトルネックとなっている。

さらに、AIワークロードの性質そのものが変化の転換点にある。

2025年時点ではAIワークロードの大部分を「学習(Training)」が占めていたが、2027年までには実際にAIモデルを稼働させる「推論(Inference)」がこれを追い抜き、主要な需要ドライバーになると予測されている。

推論ワークロードはエンドユーザーに対する低遅延(ローレイテンシ)な応答を要求するため、これまでの一極集中のハイパースケール施設から、地理的に分散されたエッジ・データセンターや地域ハブへのインフラの分散化を強制する。

本レポートでは、サーバー製造、ネットワークインフラ、冷却・電力システム、および地政学的な生産拠点の再編に至るまで、データセンター・サプライチェーンの現状を網羅的に分析し、2030年に向けた未来像を詳述する。

2. コンピュート環境とサーバー製造サプライチェーンの再編

データセンターの心臓部であるサーバーおよびコンピュートインフラのサプライチェーンは、汎用プロセッサからAI特化型シリコンへの移行により、そのバリューチェーンの構造を劇的に変化させている。

市場の規模と成長率は、この技術的シフトの規模を如実に物語っている。

サーバー市場の競争環境と成長の軌跡

世界のサーバー市場は、AIインフラストラクチャへの投資拡大に牽引され、歴史的な収益の伸びを記録している。

2024年の世界サーバー市場規模は約2,530億ドルであったが、2025年には前年比80.0%増の約4,554億ドル、2026年にはさらに24.3%増の約5,659億ドルに達すると予測されている。

この成長の大部分は、AIサーバーの平均販売価格(ASP)の上昇によって牽引されており、例えば2025年第2四半期には出荷台数が前年同期比で1.5%減少したにもかかわらず、ベンダー収益はAIインフラ需要による平均販売単価の92.8%上昇により、前年同期比89.9%増という驚異的な伸びを示した。

製品カテゴリー別に見ると、x86サーバー市場が2025年に約3,203億ドル(前年比57.9%増)となる一方、非x86サーバー(主にARMベースやカスタムシリコンを含む)は2025年に約1,350億ドルに達し、前年比169.5%という爆発的な成長を記録している。

これは、電力効率と特定ワークロードへの最適化を求める市場の明確なシフトを示している。

| 主要サーバーベンダー | 2024年第3四半期シェア | 2025年第3四半期シェア | 2025年第3四半期収益(百万ドル) |

| Dell Technologies | 9.7% | 8.3% | $9,301.62 |

| Supermicro | 7.4% | 4.0% | $4,498.11 |

| IEIT Systems | 6.6% | 3.7% | $4,140.48 |

表1: 世界サーバー市場における主要ベンダーの市場シェアと収益(IDC調査に基づく)

主要ベンダー間の競争は激化している。Dell Technologiesは首位を維持しているものの、シェアは低下傾向にある。

Supermicroは直接液冷ラックの導入などで注目を集め、富士通との提携を通じてARMベースの「Monaka」サーバーの2027年ローンチに向けた準備を進めているが、市場シェアは変動している。Hewlett Packard Enterprise (HPE) はハイブリッドクラウドおよびエッジソリューションに特化し、NVIDIA GPUを搭載したProLiantサーバーをHPE GreenLakeクラウドサービスと連携させることで着実な成長を遂げている。

ハイパースケーラーの垂直統合とカスタムASICの台頭

従来のサーバーOEMの足元を揺るがす最大のトレンドは、ハイパースケーラー(Google、Amazon Web Services、Microsoft、Metaなど)によるカスタムシリコン(ASIC)の内製化と垂直統合の加速である。

ハイパースケーラーは2025年に3,800億ドル以上をAI資本的支出(Capex)に投じており、同時に自社設計のカスタムチップ(Google TPU、AWS Trainium、Microsoft Maia、Meta MTIAなど)の構築を進めている。

これらのカスタムASICは、汎用GPUと比較して総所有コスト(TCO)において40%から65%の優位性を持つと試算されている。

データセンターのAIサーバー向けコンピュートASICの出荷台数は、2028年までに1,500万台を突破し、データセンター向けGPUの出荷台数を逆転すると予測されている。

現在、NVIDIAはデータセンター収益で1,152億ドル(前年比142%増)を記録し圧倒的な支配力を持っているが、カスタムASICの普及により、その市場シェアは2026年までに現在の86%から約75%へと低下する見込みである。

このカスタムASICの設計・製造エコシステムにおいて、BroadcomとMarvellの2社がカスタムASIC共同設計市場の約95%を掌握しており、Google単体でもBroadcomとのTPU開発に年間約80億ドルを投じている状況にある。

また、台湾のAlchipはAWSの設計パートナーとしてサプライチェーンに組み込まれ、市場での存在感を高めている。

これは、AIの演算需要が従来のGPUメーカーから、カスタム設計を担うASICパートナーやファウンドリへの付加価値の移行を引き起こしていることを示唆している。

パッケージングとメモリの深刻なボトルネック

コンピュート能力の向上を物理的に阻害している最大のサプライチェーン・ボトルネックは、シリコンそのものの製造能力ではなく、広帯域メモリ(HBM)と高度なチップパッケージング(TSMCのCoWoSなど)の供給不足である。

AIアクセラレータは大量のデータを高速で処理するためにHBMを不可欠とするが、このHBMの前例のない不足と、それをプロセッサと統合するための高度なパッケージング工程のキャパシティ制限が、サーバーの製造リードタイムを劇的に長期化させている。

半導体のリードタイムが52週間に達する中、ハイパースケーラーは18ヶ月前からASICの製造キャパシティを事前予約せざるを得ず、これが小規模なエンタープライズ企業へのシリコン供給をさらに逼迫させる結果を招いている。

この事態に対応するため、SK Hynixは2026年1月に稼働予定の新しい高度チップパッケージング工場に130億ドルを投資するなど、サプライチェーン全体でのキャパシティ拡張が急務となっている。

技術的にも、HBMをコンピュートチップにより近づけるハイブリッドボンディングやチップレットベースのネットワーキング技術の進化が促されており、これが従来のOSAT(Outsourced Semiconductor Assembly and Test)企業のビジネスモデルを根本からコモディティ化させる可能性を秘めている。

3. ネットワークインフラの進化:800GbEと光電融合(CPO)の台頭

AIモデルのパラメータ数が兆の単位に達し、計算ノード間の通信ボトルネック(いわゆる「メモリの壁」および「帯域幅の壁」)が深刻化する中、ネットワークインフラの高度化とサプライチェーンの再編が急速に進んでいる。

ネットワークスイッチ市場の力学と800GbEへの移行

世界のデータセンタースイッチ市場は、2025年に約149億7,000万ドルと評価され、2033年までに342億4,000万ドルへ成長する(CAGR 11.1%)と予測されている。

市場は極めて寡占化されており、Cisco Systems、NVIDIA、Arista Networks、Huawei、HPEの上位5社で市場全体の約73%から75%を占めている。

2025年第3四半期のデータにおいて、Arista Networksはイーサネットスイッチ市場全体で12.8%、データセンターセグメントで19.2%のシェアを獲得し、低遅延・大容量のクラウドネイティブスイッチで強みを発揮している。

一方、NVIDIAはデータセンターセグメントで167.7%の驚異的な前年比成長を遂げ、市場シェア11.6%を獲得した。

NVIDIAのMellanox製品ラインを含むネットワーキングソリューションやBlueField DPUは、AIや機械学習に不可欠な高速インターコネクトを提供している。

| スイッチタイプ / 帯域 / 技術 | 2025年市場シェア | 成長予測(2026-2031年 CAGR) | 備考 |

| コアスイッチ | 47.14% | – | データセンターの中核的ルーティングを担う |

| アクセススイッチ | – | 9.43% | エッジ環境やToR(Top-of-Rack)での採用が拡大 |

| 25-100 GbE | 38.17% | – | 現在の主流帯域 |

| 800 GbE およびそれ以上 | – | 9.32% | AIトレーニングの帯域需要により最速の成長 |

| イーサネット | 80.16% | 9.11% | 最も支配的なスイッチング技術 |

表2: データセンタースイッチ市場のセグメント別分析

ハイパースケーラーのキャンパスでは、既存の25-100 GbEファブリックから、LLMの学習時間を短縮するための400 GbEおよび800 GbEプラットフォームへの移行が急速に進んでいる。

現在、ハイパースケーラーは51.2 Tbit/sのキャパシティに集約される800 GbEスパインをパイロットテストしており、ネットワーク階層の平坦化(Leaf-Spineアーキテクチャ)によりアグリゲーション層をバイパスし、レイテンシと設備投資(CAPEX)を削減する動きが主流となっている。

CPO(Co-Packaged Optics)によるサプライチェーンの破壊的イノベーション

ネットワーク接続における最大の技術的パラダイムシフトは、プリント基板(PCB)上の銅線配線から光インターコネクト、具体的にはCPO(Co-Packaged Optics)への移行である。

AIサーバーのコンピュートノードは極めて電力消費が激しく、単一のチップで最大35キロワットの電力を消費するケースもある。

従来のプラグガブルな光トランシーバを用いた場合、200 Gb/sチャネルで最大22 dBの電気的損失が発生し、電力消費と信号減衰の限界に直面している。

これを解決するため、NVIDIAやBroadcomなどの主導により開発が進むCPOプラットフォームは、光エンジン(シリコンフォトニクス)とスイッチASICを同一パッケージ内に数ミリの距離で高密度に統合するものである。

NVIDIAのCPOプラットフォームは、TSMCのCOUPE(Compact Universal Photonic Engine)技術を活用して生産スケールの製造課題を克服し、NVIDIA Micro Ring Modulatorを用いて波長あたり200GbpsのPAM4変調を直接行う。

これにより、信号の完全性を64倍向上させ、電気的損失を約4 dBに抑えるとともに、インターフェースあたりの電力消費を約30Wから9Wへと最大3.5倍削減することに成功している。

さらに、信頼性の課題を克服するため、外部レーザーソース(ELS)モジュールが採用されている。

レーザーはスタック内で最も信頼性が低いコンポーネントであるため、熱の影響を受けやすいメインスイッチシャーシから分離し、専用の温度制御環境に配置することで、波長ドリフトや早期劣化を防ぐ構造となっている。

CPOの導入は、コンポーネントの製造および組み立てサプライチェーンに新たな複雑さをもたらす。

Coherent Corp.は、CPOのサービス可能な対象市場(SAM)を150億ドル、熱管理SAMを20億ドルと試算しているが、CPOの統合には高度な異種チップレット統合技術、精密なレーザー配置、およびウェーハレベルでのマイクロレンズ集積技術が要求される。

これにより、サプライチェーンにおける付加価値の源泉は、個別のトランシーバメーカーから、高度なパッケージング能力を持つファウンドリ(TSMCなど)とチップアーキテクト(NVIDIA、Broadcom)へと移行しており、強力に統合されたエコシステムを構築できる企業が市場を支配する構造となっている。

日本の戦略的切り札:NTTのIOWN構想と光電融合技術

この光電融合技術の分野において、日本は国家戦略レベルで大きな優位性の確立を目指している。

経済産業省(METI)の支援を受け、NTTが推進するIOWN(Innovative Optical and Wireless Network)構想は、ネットワーク全体からチップ内部に至るまで光技術を適用する「オールフォトニクス・ネットワーク(APN)」の実現を目指している。

IOWN戦略は、2030年までにデータセンターのエネルギー効率を40%以上向上させ、ネットワーク全体の電力効率を100倍に、伝送容量を125倍に拡張し、同時にレイテンシを極小化することを目標としている。

このロードマップは以下の世代(PEC: Photonic-Electronic Convergence)に分かれて進行している:

- PEC-1(第1世代): データセンター間の光インターコネクト。2023年3月に「APN IOWN 1.0」として既に商用化されており、信号を電気に変換することなく光波長のまま伝送することで、遅延を従来の1/200に削減し、遅延のゆらぎを排除している。

- PEC-2(第2世代): コンピューティング機器内のボード間の光インターコネクト。

- PEC-3(第3世代・2025年目標): パッケージ間、および同一ボード上のチップ間の光インターコネクトの実用化。

- PEC-4(第4世代・2030年目標): コンピューティングチップ内部の光配線(真の光電融合)の実現。

この光電融合技術は、次世代半導体技術センター(LSTC)を通じて推進され、日本のグリーンイノベーション基金を通じた国からの強力なバックアップを受けている。

2025年初頭には新たな研究開発プロジェクトが採択される予定であり、光チップレットパッケージング技術、光電融合インターフェースを備えたメモリ技術、およびディスアグリゲーションコンピューティング技術の確立が急務とされている。

これは、日本企業のエコシステムが世界市場での主導権を握るための核心的な戦略となっている。

4. 熱管理と冷却システムの技術的転換:空冷から液冷への不可逆的移行

AI時代のデータセンターは「熱との戦い」と言っても過言ではない。

最新のAIプロセッサはラックあたりの熱負荷が120kWを超える水準に達しており、数十年にわたりデータセンターの主力であった空冷ベースのシステムは完全に物理的限界に達した。

冷却ソリューション市場の成長と技術的構造転換

世界のデータセンター冷却市場は、AIやHPC(ハイパフォーマンスコンピューティング)の普及を背景に急速な成長を遂げている。

市場規模は2025年に約215億8,000万ドルと推定され、2032年までに17.1%のCAGRで成長し、763億ドルに達すると予測されている。北米地域は2024年時点で世界市場の43.5%を占め、最大のシェアを誇っている。

空冷の限界を打破するため、サプライチェーン全体が液冷(Liquid Cooling)および液浸冷却(Immersion Cooling)への移行を急いでいる。

Schneider Electricの分析によれば、チップ直接冷却(Direct-to-chip)システムは、冷却に必要なデータセンターのエネルギー消費を最大60%削減できるポテンシャルを持つが、既存のデータセンター設備の大規模な改修(レトロフィット)を要求する。

さらに、液冷マニホールド、冷却水分配装置(CDU)、および特殊な冷媒液などの新たなコンポーネントがサプライチェーンに組み込まれることで、調達プロセスはより複雑化している。

冷却市場のベンダーエコシステムと日本のプレゼンス

冷却ソリューション市場は、製品ポートフォリオの広さとグローバルな導入能力によって「リーダー」「メインストリーム」「フォロワー」に分類される寡占状態にある。

| 主要ベンダー | 市場における位置づけと戦略的動向 |

| Vertiv Group Corp. | リーダー。エンドツーエンドのインフラ提供。2024年にData Center Plusを買収しソフトウェア・運用管理能力を強化。 |

| Johnson Controls | リーダー・実装のトップ企業。強力なエコシステムパートナーシップと予測的監視機能、AI駆動の制御システムに強み。 |

| Schneider Electric | メインストリーム/イノベーションリーダー。2025年2月にMotivair Corporationを買収し、液冷市場でのポジショニングを大幅に強化。 |

| Daikin Industries (ダイキン) | メインストリーム/実装リーダー。空冷・水冷・ハイブリッドの包括的な「Wall-to-Wall」ソリューションを展開。2024年にデータセンター特化のソリューションをローンチ。 |

| Mitsubishi Electric (三菱電機) | メインストリーム。高度な熱管理イノベーションとモジュール式システムを提供。 |

表3: データセンター冷却市場の主要ベンダーと市場ポジショニング

特筆すべきは、冷却・空調インフラにおける日本企業の極めて強いプレゼンスである。

Daikin Industries(ダイキン)、Mitsubishi Electric(三菱電機)、Fujitsu(富士通)などは、精密空調、チラー、モジュール式冷却システムにおいて世界トップクラスの技術を有している。

特にダイキンは、ハイパースケールからエッジまで対応可能な冷却ソリューションを展開し、高い実装能力によりグローバルでのシェアを拡大している。

また、富士通はSupermicroとの提携を通じ、直接液冷ラックの実装を推進している。

水資源問題とサプライチェーンへの環境的制約

冷却システムの進化は、水資源の消費という新たな環境的・政治的制約を引き起こしている。

米国だけでも、データセンターの間接的な水フットプリントは約8,000億リットルに達すると推計されている。

サーバーやマイクロチップの製造といったサプライチェーン上の活動自体が大量の水を消費する(例えばチップ1枚の製造に2.1〜2.6ガロンの水が必要)だけでなく、データセンターの運用においても、地元の水道事業者から購入する「ブルーウォーター」への依存が問題視されている。

過去3年間で米国全体に160以上の新しいAIデータセンターが建設されたが、その多くが水資源の乏しい地域に位置しており、夏のピーク時には地元のユーティリティインフラに過大な負荷をかけている。

この波及効果として、サプライチェーンにおいては「水を使用しない冷却システム(Waterless cooling)」や「再生水・非飲料水の利用技術」、さらには非導電性液体に機器を完全に沈める「液浸冷却」を提供するニッチ企業(SubmerやIceotopeなど)の価値が急騰している。

5. 電源インフラ・配電システムの供給制約と次世代アーキテクチャ

コンピュートとネットワークの進化を根底から支える、そして同時に現在のデータセンター構築において最大のボトルネックとなっているのが「電力インフラ」である。

UPSおよび配電インフラ市場の動向

データセンターの電力インフラ市場(UPS、スイッチギア、PDUなど)も少数の巨大企業によって支配されている。

2024年時点でのデータセンターUPS市場において、Schneider Electricが24.3%の圧倒的なトップシェアを獲得しており、Eaton、Vertiv、ABB、Delta Electronicsを含む上位5社で市場全体の約60%を占有している。

これらの企業は、AI対応の予測的メンテナンスツールをUPSシステムに統合し、ダウンタイムの削減とサービスサイクルの最適化を図っている。

地域別に見ると、北米が世界データセンター電力市場の最大の収益シェア(2025年時点で38.0%)を占めており、AIトレーニングやクラウド移行に対応するため、既存設備の高容量UPSシステムやインテリジェントPDU、アップグレードされたスイッチギアへのレトロフィット(改修)が大規模に進行している。

変圧器とPDUの深刻なサプライチェーン・ボトルネック

世界の主要データセンター市場において、電力網(グリッド)への新規接続待ち時間は平均して4年を超える事態となっている。

この状況をさらに悪化させているのが、送配電網を構築するための物理的ハードウェア、とりわけ変圧器(トランスフォーマー)の世界的枯渇である。

Wood Mackenzieの調査によると、2025年の時点で、電力用変圧器は30%、配電用変圧器は10%の供給不足に陥っており、かつては数ヶ月であったリードタイムが現在では複数年にまで長期化している。

材料不足と時代遅れの製造プロセス、異常気象による需要の重複が重なり、サプライチェーンはデータセンター開発のスピードに全く追いついていない。

さらに、ラックの高密度化に伴い、電力を安全かつ効率的に分配するラックPDU(Power Distribution Unit)のサプライチェーンにも負荷がかかっている。

世界のPDU市場は2025年から2034年にかけてCAGR 14.10%で成長すると見込まれており、特に過電流を防ぎリモートで電力を監視・制御できるインテリジェントなスマートPDUの需要が急増している。

しかし、高度なPDUは単価が1万ドルを超えるものもあり、また電子部品の供給遅延や地政学的緊張が製造の足かせとなっている。

「Behind-the-Meter(BTM)」:オンサイト発電へのパラダイムシフト

グリッドの物理的限界と変圧器不足という制約に対する業界の回答は、データセンター自らが発電設備を持つ「Bring Your Own Power(BYOP)」戦略、すなわちメーター裏(Behind-the-Meter:BTM)でのオンサイト発電への構造的転換である。

Goldman Sachsの予測によれば、BTMシステムは2030年までにデータセンターから発生する追加電力需要の25%から30%を供給すると見込まれており、アンケート調査によれば、2030年までに全データセンターの約30%が主要なエネルギー源としてオンサイト発電リソースを使用するようになるという。

これに伴い、データセンターのサプライチェーンには、従来のITハードウェアだけでなく、以下のような発電およびエネルギー貯蔵インフラプロバイダーが深く組み込まれるようになった。

- 燃料電池(Fuel Cells)とグリーン水素: Bloom Energyなどの企業が提供するモジュール式固体酸化物形燃料電池(SOFC)は、ガスタービンよりも10〜30%効率が高く、1年未満で配備可能であるため、迅速な電力確保の切り札となっている。Microsoftはアイルランドの電力会社ESBと提携し、グリーン水素を用いた燃料電池によるデータセンター稼働のパイロットプロジェクトを進め、さらにはJohnson Mattheyと提携して高価な白金への依存を減らす新しい燃料電池触媒の研究をAzure Quantum上で加速させている。

- 小型モジュール炉(SMR)と次世代原子力: 24時間365日安定した低炭素ベースロード電源の確保を目指し、次世代原子力であるSMRへの期待がかつてなく高まっている。主要なテクノロジー企業は、2035年までにSMRから500メガワットの電力を引き出すための電力購入契約(PPA)を締結し始めており、原子力インフラのサプライチェーンがデータセンター市場に直接接続されるという歴史的転換が起きている。

6. ハイパースケールとエッジコンピューティングの二極化

世界のデータ消費量は2025年までに181ゼタバイトに達すると予測されており、この膨大なデータをどこでどのように処理するかという課題が、データセンターの物理的配置とサプライチェーンを二極化(Bifurcation)させている。

ハイパースケール・データセンターのサプライチェーン特性

一方の極にあるのがハイパースケール・データセンターである。世界のハイパースケール市場は2023年の約3,205億ドルから2029年には約1兆4,400億ドルへと爆発的に成長すると予測されており、現在世界に1,189存在するハイパースケール施設が、グローバルなデータセンター容量の44%を支配している。

これらは主に都市郊外や電力・土地の確保が容易な地域(米国テキサス州西部や地方中核都市など)に建設される。

ハイパースケールのサプライチェーンは、超巨大なカスタムASIC、直接液冷システムに対応した専用シャーシ、800GbEの広帯域ネットワークスイッチ、そして数メガワット規模のオンサイト発電設備といった、規格外のコンポーネントの「大量一括調達」に最適化されている。

冗長性の観点から、従来主流であったTier 3施設から、より高いフォールトトレランスを持つTier 4サイトへの移行(CAGR 9.29%で成長)が進んでおり、これが冷却・電源設備の二重化によるさらなるハードウェア需要を生み出している。

エッジ・データセンターのサプライチェーン特性

もう一方の極にあるのがエッジ・データセンターである。エッジ市場単体でも2030年まで毎年約10%のCAGRで成長を続けると予測されている。自動運転、IoT、リアルタイムのAI推論など、極めて低い遅延(ローレイテンシ)と高帯域幅が要求される用途に対応するため、エンドユーザーの物理的近く(通信タワー、工場内、都市部の小規模施設など)に配置される。

エッジ向けサプライチェーンの要件はハイパースケールとは全く異なる。この領域の展開は主に5Gネットワークを構築する通信キャリア(Telecom operators)によって主導されている。

ここでは、限られたスペースや厳しい熱要件に耐えうる高密度のマイクロブレードサーバーや、工場などの過酷な環境に耐えるファンレスの温度硬化型アクセススイッチ(10-25 GbE)が求められる。

また、多数の分散された拠点を無人で効率的に管理するため、インテントベースの自動化ソフトウェアやホワイトボックススイッチの採用が急速に進んでいる。

日本のインフラ企業(富士通、日立、NECなど)は、このエッジ市場において強みを発揮している。

コンパクトでエネルギー効率の高いモジュール式データセンターシステムを設計し、国内の製造業、自動車産業、ヘルスケア産業の厳しい要件に応えるとともに、5Gのロールアウトを支援している。

サプライヤーは今後、この「超巨大でカスタマイズされたハイパースケール」と「分散型で堅牢性が求められるエッジ」という、全く異なる二つの製品ラインと調達ロジックを同時に回す高度なアジリティが求められる。

7. 地政学的リスクとサプライチェーンの多極化(ASEANと日本の役割)

データセンターの製造サプライチェーンにおける2025年最大の経営課題は、純粋な技術的制約ではなく、「地政学」である。

技術覇権を巡る国家間の対立は、かつて最適化され統合されていたグローバル・サプライチェーンを分断し、多極化させている。

輸出管理、関税、およびサイバーセキュリティの脅威

米国を中心とする対中輸出規制や制裁措置は、最先端のAIチップや製造装置、光ファイバーケーブルの流通を制限し、中国のデータセンター事業者に代替品の確保を強いている。

同時に、トランプ政権等による急進的な関税政策(中国、カナダ、メキシコ等への広範な関税)や貿易制限措置は、ミッションクリティカルな機器の調達コストを米国市場で平均5%から10%押し上げる要因となっており、事業者にとって予測不可能なコスト変動リスクを生み出している。

物理的なサプライチェーンのボラティリティに加え、国家の支援を受けたサイバー攻撃のリスクが急増している。

クラウド化が進む物流ネットワークや港湾システム、決済インフラが標的となっており、ひとつの不適切なデバイス設定や古い認証情報が、重要インフラの運用を完全に停止させるリスクを孕んでいる。

組織は、サプライチェーンの強靭化(レジリエンス)をサイバーセキュリティや地政学から切り離して考えることはもはや不可能となっている。

ASEAN(東南アジア)の台頭:China+1の恩恵

地政学的リスクを分散させる「デリスキング(De-risking)」や「チャイナ・プラス・ワン」戦略の最大の恩恵を受けているのが、ASEAN(東南アジア)地域である。

2024年にASEAN地域は中国を上回る2,350億ドルの海外直接投資(FDI)を獲得し、単なる安価な製造委託先からグローバルなデータセンター設備・半導体サプライチェーンの中核的ノードへと進化している。

- ベトナム: 2030年までに100のチップ設計企業と複数のパッケージング・テスト施設を構築するという野心的な国家戦略の下、税制優遇措置を活用してFDIを惹きつけ、地域の半導体ハブとしての地位を確立しつつある。2023年には約160億ドルのグリーンフィールド製造業FDIを獲得した。

- マレーシア: 国家半導体戦略を推進し、パッケージングや電子機器製造のエコシステムをスケールアップさせている。

- タイ: パワーデバイスやPCB(プリント基板)周辺のサプライチェーン統合を進め、KMITL Academy of Innovative Semiconductorsなどの新たなR&Dセンターを構築している。

- インドネシア: 2023年に約330億ドルの製造業FDIを獲得し、製造能力と輸出需要を支える物流インフラの拡張を急いでいる。

データセンターのインフラ投資もこの地域に集中しており、投資収益率(ROI)が15%から40%、回収期間が4年から10年という高収益性が投資を呼び込んでいる。

マレーシアのジョホール、インドネシアのバタム、ベトナムのハノイなどのTier 2都市が、新たなデジタルインフラのハブとして浮上している。

日本の半導体ルネサンス:戦略的カムバックと国内サプライチェーンの再構築

サプライチェーン再編のもう一つの重要な震源地が、日本である。1988年に世界半導体シェアの50.3%を握っていた日本は、2019年には10%までシェアを落としたが、現在の半導体不足と経済安全保障上の要請から、政府は半導体産業の復活を国家プロジェクトと位置づけた。

日本政府は他国を圧倒する対GDP比での巨額の補助金を投下しており、2021年から2023年までに3.9兆円、さらに2024年11月の更新では2030年度までに最大10兆円(約650億ドル)規模の支援枠組みを発表している。

この戦略は以下の段階的アプローチで進められている:

- 国内製造基盤の強化(ステップ1): TSMC、ソニー、デンソー等の合弁によるJASMが熊本で稼働を開始し、2024年12月から月産55,000枚のウェーハ生産を開始した。さらにトヨタが参加する第2工場の建設も進められている。

- 次世代技術の確立(ステップ2): 政府主導のコンソーシアム「Rapidus(ラピダス)」がIBMやIMECと連携し、2027年までに最先端の2ナノメートル(nm)チップの量産化を目指す。2024年末にはASMLから極端紫外線(EUV)露光装置が納入され、2025年4月には北海道でのパイロット生産が開始される予定である。

日本は元々、シリコンウェハー(信越化学、SUMCOで世界シェア約90%)、フォトレジスト(JSR、東京応化工業)、半導体製造装置(東京エレクトロン等)といった素材・装置レイヤーにおいて圧倒的な世界シェアを維持している。

Rapidus等の前工程ファウンドリが機能し始めれば、素材から製造、サーバーOEM(富士通、NEC)、そして冷却インフラ(ダイキン等)に至るまで、データセンター向け半導体のフルスタックなサプライチェーンが日本国内で完結する可能性を秘めている。

8. サステナビリティとサーキュラーエコノミー(循環型経済)の社会実装

世界のデータセンターは、2022年時点で米国の電力消費の約4%を占めていたが、Gartnerの予測によれば世界のデータセンターの電力消費量は2025年に448テラワット時(TWh)に達し、2030年までに980TWhへと倍増すると見込まれている。

このエネルギー需要の急増は、電力網への負荷のみならず、気候変動への影響という観点から、サプライチェーンの行動規範を根本から書き換えつつある。

24/7カーボンフリーエネルギー(CFE)への挑戦

Google、Microsoft、Amazon、Metaなどの主要なハイパースケーラーは、それぞれ野心的なサステナビリティ目標を掲げている。

特にGoogleとMicrosoftは「2030年までに24時間365日、常にカーボンフリーエネルギー(CFE)でデータセンターを稼働させる」という極めて高い目標を設定している。

この目標を達成するため、事業者は大量の仮想電力購入契約(vPPA)を締結し、サプライチェーンの最上流から再生可能エネルギーを確保している。

例えばMicrosoftは2025年2月にEDP Renewablesと389MWの風力・太陽光プロジェクトのvPPAを締結した。

しかし、再生可能エネルギーの出力は天候により変動するため、これを補完しベースロードを確保するための大容量バッテリーストレージや、前述の水素燃料電池、SMRへの投資がサプライチェーンの必須要件となっている。

Scope 3と内包炭素:ITADを通じたサーキュラーエコノミーの実現

電力による直接・間接排出(Scope 1, 2)の削減が進むにつれ、事業者の関心はサプライチェーン全体での排出、すなわちハードウェアの製造、輸送、廃棄に伴う「内包炭素(Embodied Carbon / Scope 3)」へと移行している。

驚くべきことに、データセンターが処理を一度も行う前の段階で、新品のサーバーやIT機器を製造するだけで施設全体の総排出量の約24%が発生しているというデータがある。

にもかかわらず、運用を終えたハードウェアの行方を追跡しているオペレーターはわずか28%に過ぎない。

この内包炭素を大幅に削減し、同時に有害な電子廃棄物(e-waste)の埋め立てを防ぐための最大のレバーとして浮上しているのが、IT資産処分(ITAD:IT Asset Disposition)プログラムとサーキュラーエコノミー(循環型経済)の本格的な導入である。

従来の「採掘し、製造し、廃棄する」という直線的(リニア)な経済モデルは地球の資源的限界に直面しており、修復・再生を前提とした設計(Design for Disassembly)が求められている。

Microsoftは2020年に「2030年までに廃棄物ゼロ」の目標を掲げ、データセンター敷地内にサーバーやクラウドハードウェアの再利用・リサイクルを専門に行う「Circular Centers(サーキュラーセンター)」を開設した。

このプログラムは北米、欧州、アジアへと拡大され、高度なリバースロジスティクスの自動化と社内再利用の優先化を推し進めた結果、2024年にはクラウドハードウェアの90%以上を再利用またはリサイクルするという目標を前倒しで達成した。

2024会計年度だけで320万個以上のコンポーネントが内部および外部のチャネルを通じて再利用され、価値回収率は30%以上向上した。

このような循環型サプライチェーンの構築は、環境保護の枠組みを超え、経済合理性と地政学的資源リスクのヘッジという観点からも極めて重要である。

イタリアのデータセンター市場の分析によれば、同国内だけで年間約147,000トンの電子廃棄物(WEEE)が発生し、そのうち約74,000トンがリサイクル可能であり、適切に処理すれば年間約1億3,300万ユーロの経済価値を生み出すと試算されている。

サプライヤーは今後、製品仕様に技術的パラメータだけでなく、環境およびライフサイクル性能データを盛り込むことが入札の絶対条件となり、二次流通コンポーネントの市場は今後数年で一つの巨大な産業として制度化されるだろう。

9. 結論:2030年に向けた統合的インフラ・エコシステムの構築

データセンター製造およびインフラのサプライチェーンは、2025年から2030年にかけて、単なるコンポーネントの量産体制から、高度に統合されたエコシステムの構築へと「質の構造転換」を完了させる。

本レポートの網羅的分析から導き出される、未来に向けた戦略的展望は以下の通りである。

- インフラの「プラットフォーム化」と垂直統合の完成ハイパースケーラーによるカスタムASIC(TPUやTrainium等)の圧倒的な投資や、NVIDIAによるCPO(光電融合)を取り込んだネットワークプラットフォームに見られるように、コンポーネントを寄せ集める個別最適化の時代は終焉を迎えた。今後のサーバー・ネットワーク製造サプライチェーンにおいては、プロセッサ、光インターコネクト、高度パッケージング(CoWoS等)、そして直接液冷マニホールドがミリ単位の精度で統合された「システム」として提供される。OSATや従来のOEMベンダーは、自らの付加価値を再定義し、設計の最上流段階からアーキテクト企業やファウンドリと協業するエコシステムへの完全な移行が不可欠となる。

- 電力と熱が決定づける物理的ロケーションとBTM化変圧器の恒常的な供給不足(30%の不足率)とグリッド接続の長期化(平均4年)により、データセンターの開発主導権は「ネットワーク遅延が少ない場所」から、「電力と水が確保できる場所」、あるいは「オンサイト発電(SMRや水素燃料電池)が実装可能な場所」へと力点が移行している。サプライチェーンのプレーヤーは、ITハードウェアの納入にとどまらず、背後にある発電基盤、エネルギー貯蔵、さらには排熱回収・再生水利用システムに至るまで、施設全体の「Behind-the-Meter(BTM)自給自足化」を支援する包括的なインフラパートナーへの脱皮が求められる。

- 「デリスキング」による多極化と戦略的技術覇権の再編米中対立を軸とする地政学的分断とサイバー脅威の増大は不可逆的であり、グローバル・サプライチェーンの「チャイナ・プラス・ワン」戦略は、ASEAN地域(ベトナム、マレーシア、タイ等)を新たな世界の製造ハブへと押し上げている。同時に、日本は国家資本の巨額投下(10兆円規模の補助金、Rapidus、JASM)と、NTTのIOWN構想に代表される「光電融合技術」、ダイキンや三菱電機が牽引する「熱管理インフラ」、そして信越化学に代表される「素材」という独自の強みを組み合わせることで、次世代データセンターの根幹技術を上流から下流まで握る戦略的プレイヤーとして劇的な再浮上を遂げる。

- 循環型サプライチェーン(サーキュラーエコノミー)の標準実装ハードウェアの調達から廃棄までの直線的な経済モデルは、Scope 3排出量の削減圧力と資源の物理的限界により完全に破綻しつつある。MicrosoftのCircular Centersが証明したように、ITAD(IT資産処分)を通じた90%以上のコンポーネント再利用・リサイクルのループを自社のサプライチェーン・プロセスにネイティブに組み込める企業のみが、将来のコンプライアンス要件を満たし、かつリソース確保のレジリエンスを維持することができる。

2030年のデータセンター・サプライチェーンは、もはや「いかに安く、早くハードウェアを組み立てるか」を競う単純なロジスティクスの場ではない。

「圧倒的なエネルギーの制約」、「物理的な熱の限界」、そして「地政学的な境界線」という三つの巨大な壁を乗り越えるため、素材科学、光工学、量子レベルのパッケージング、そして熱力学が高度に融合する、人類史上最も複雑で洗練された産業エコシステムへと変貌を遂げているのである。

引用文献

- 2026 Global Data Center Outlook – JLL, https://www.jll.com/en-us/insights/market-outlook/data-center-outlook

- Americas Data Center Update | H2 2025 | Cushman & Wakefield, https://www.cushmanwakefield.com/en/insights/americas-data-center-update

- Global Data Center Trends 2025 | CBRE, 3https://www.cbre.com/insights/reports/global-data-center-trends-2025

- Data Centre Supply Chain – KPMG Internationalhttps://assets.kpmg.com/content/dam/kpmg/ie/pdf/2024/11/ie-data-centre-supply-chain.pdf

- Scaling bigger, faster, cheaper data centers with smarter designs – McKinsey, https://www.mckinsey.com/industries/private-capital/our-insights/scaling-bigger-faster-cheaper-data-centers-with-smarter-designs

- Servers Market Insights – IDC, https://www.idc.com/promo/servers/

- Market Share: Servers, Worldwide, 2Q25 Update – Gartner, https://www.gartner.com/en/documents/6998066

- Worldwide Server Market Revenue Increased 61% During the Third Quarter of 2025, according to IDC https://my.idc.com/getdoc.jsp?containerId=prUS54034325

- Japan Data Center Server Market Size & Growth to 2031 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/japan-data-center-server-market

- Global Server Market: Leading Brands and Shares (2024–2025) – Bacloud.com, 3ttps://www.bacloud.com/en/blog/227/global-server-market-leading-brands-and-shares-20242025.html

- AI Data Center Value Chain Analysis 2025 – Silicon Analysts,https://siliconanalysts.com/research/ai-data-center-value-chain

- AI Server Compute ASIC Shipments to Triple by 2027 as Custom Silicon Enters Hyper-Growth Phase – Counterpoint Research, https://counterpointresearch.com/en/insights/AI-Server-Compute-ASIC-Shipments-to-Triple-by-2027

- AI Infrastructure 2025: The $7T Boom Hits a Supply Wall – EnkiAI,https://enkiai.com/ai-market-intelligence/ai-infrastructure-2025-the-7t-boom-hits-a-supply-wall

- 2026 Global Semiconductor Industry Outlook – Deloittehttps://www.deloitte.com/us/en/insights/industry/technology/technology-media-telecom-outlooks/semiconductor-industry-outlook.html

- Data Center Switch Market Analysis | Industry Report, Size & Forecast,https://www.mordorintelligence.com/industry-reports/data-center-switch-market

- Data Center Switch Market Size | Industry Report, 2033 – Grand View Research,https://www.grandviewresearch.com/industry-analysis/data-center-switch-market-report

- Cisco Systems (US) and Arista Networks (US) are Leading Players in the Data Center Networking Market – MarketsandMarkets https://www.marketsandmarkets.com/ResearchInsight/data-center-networking-market.asp

- Worldwide Ethernet Switch Market Grew 35.2% in the Third Quarter of 2025, according to IDC’s Quarterly Ethernet Switch Tracker – IDC-Login,、 https://my.idc.com/getdoc.jsp?containerId=prUS54033525

- Which Data Center Switch Vendors Lead the Market in 2025? | – Predision, tps://blog.predision.com/which-data-center-switch-vendors-lead-the-market-in-2025/

- CPO Is Extending The Limits Of What’s Possible In AI Data Centers, https://semiengineering.com/cpo-is-extending-the-limits-of-whats-possible-in-ai-data-centers/

- How Industry Collaboration Fosters NVIDIA Co-Packaged Optics …, https://developer.nvidia.com/blog/how-industry-collaboration-fosters-nvidia-co-packaged-optics/

- Coherent’s $23 Billion Growth Opportunity Lifted by NVIDIA’s Optical Ambitions, https://futurumgroup.com/insights/coherents-23-billion-growth-opportunity-lifted-by-nvidias-optical-ambitions/

- Leading the World in Optical Devices and Photonics-electronics Convergence Devices While Promoting Our Technology and Increasing the Number of Like-minded Researchers | NTT R&D Website https://www.rd.ntt/e/research/JN202405_26186.html

- What Makes IOWN So Impressive? | NTT DATA Grouphttps://www.nttdata.com/global/en/insights/focus/2025/039

- Outline of Semiconductor Revitalization Strategy in Japan July 2024 ..https://www.meti.go.jp/english/policy/0704_001.pdf

- Can “Photonics-Electronics Convergence Technology” Save the World from Power Shortages? – NTT Group, https://group.ntt/en/magazine/blog/photonics_electronics_convergence/

- 5. Japan’s Strategic Comeback in the Global Chip … – amro-asia.org https://amro-asia.org/wp-content/uploads/2025/03/SI5.-Japans-Strategic-Comeback-in-the-Global-Chip-Race.pdf

- When air isn’t enough: The liquid cooling revolution in data centers – Schneider Electric, https://www.se.com/ww/en/insights/ai-and-technology/artificial-intelligence/air-isnt-enough-liquid-cooling-revolution-data-centers/

- Global Data Center Cooling Market Size, Share, and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-data-center-cooling-market

- Data Center Cooling Market Report 2025-2032 [346 Pages & 303 Tables] – MarketsandMarkets,https://www.marketsandmarkets.com/Market-Reports/data-center-cooling-solutions-market-1038.html

- THERMAL MANAGEMENT PROVIDERS FOR DATA CENTERS – Johnson Controls, https://www.johnsoncontrols.com/-/media/project/jci-global/johnson-controls/us-region/united-states-johnson-controls/insights/2025/feature/abi_competitiverankingprofile.pdf

- Data Center Cooling Solutions Market Analysis, Size, and Forecast 2025-2029 – Technavio,https://www.technavio.com/report/data-center-cooling-solutions-market-industry-analysis

- Top 10 Data Center Cooling Wall System Companies to Watch in 2025 and Beyond https://www.researchandmarkets.com/articles/key-companies-in-data-center-cooling-wall-system-market

- Data Center Cooling Market Size, Share | Forecast Report [2034] https://www.fortunebusinessinsights.com/industry-reports/data-center-cooling-market-101959

- Top 10 Companies Transforming Data Center Cooling Efficiency – Fortune Business Insights https://www.fortunebusinessinsights.com/blog/top-10-data-center-cooling-companies-11152

- Top 10 Precision Air Conditioning Manufacturers for Data Centers in 2025 – attom.tech,https://attom.tech/top-10-precision-air-conditioning-manufacturers-for-data-centers-in-2025/

- Data Center Cooling Systems | Air, Liquid, & Hybrid Cooling – Daikin Applied, https://www.daikinapplied.com/industry-solutions/data-center-solutions

- AI’s Cooling Problem: How Data Centers Are Transforming Water Use, https://www.eli.org/vibrant-environment-blog/ais-cooling-problem-how-data-centers-are-transforming-water-use

- Green data centers: opportunities for decarbonization | Arthur D. Little, 3https://www.adlittle.com/en/insights/viewpoints/green-data-centers-opportunities-decarbonization

- Data Center UPS Market Size, Share & Forecast Report, 2034, https://www.gminsights.com/industry-analysis/data-center-ups-market

- Top Data Center Power Companies – Key Players & More – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/global-data-center-power-market-industry/companies

- Data Center Power Market Size, Share | Industry Report 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/data-center-power-market

- Power transformers and distribution transformers will face supply deficits of 30% and 10% in 2025 – Wood Mackenzie, 、 https://www.woodmac.com/press-releases/power-transformers-and-distribution-transformers-will-face-supply-deficits-of-30-and-10-in-2025/

- Data Center Expansion is Reshaping Transformer Demand in 2025, https://northfieldtransformers.com/blog/data-center-expansion-reshaping-transformer-demand/

- Power Distribution Unit (PDU) Market Report and Forecast 2025-2034, https://www.researchandmarkets.com/reports/6162313/power-distribution-unit-pdu-market-report

- Data Center Rack Power Distribution Unit PDU Research – GlobeNewswirehttps://www.globenewswire.com/news-release/2026/02/06/3233621/28124/en/Data-Center-Rack-Power-Distribution-Unit-PDU-Research-Report-2025-2030-Data-Center-Expansion-and-Intelligent-Power-Management-Drive-Adoption.html

- Power Distribution Unit [PDU] Market Growth Analysis, 2034 – Fortune Business Insights,https://www.fortunebusinessinsights.com/industry-reports/power-distribution-unit-market-100424

- Rack PDUs Market Analysis and Growth Outlook to 2035: Trends, Drivers, and Regional Forecasts – IndexBox,https://www.indexbox.io/blog/rack-pdus-market-forecast-points-higher-toward-2035-driven-by-hyperscale-data-center-expansion/

- How Data Centers Redefined Energy and Power in 2025https://www.datacenterknowledge.com/energy-power-supply/how-data-centers-redefined-energy-and-power-in-2025

- Fuel Cells Could Help Meet the Power Demand from Data Centers | Goldman Sachs,https://www.goldmansachs.com/insights/articles/fuel-cells-could-help-meet-the-power-demand-from-data-centers

- Data Center News: Power Report Reveals Gap & Onsite Shift – Bloom Energy, https://www.bloomenergy.com/blog/data-center-news/

- Hydrogen Fuel Cells 2025: Microsoft’s AI Power Strategy – EnkiAIhttps://enkiai.com/fuel-cells/hydrogen-fuel-cells-2025-microsofts-ai-power-strategy

- The hard stuff 2025: Taking stock of progress on the physical challenges of the energy transition – McKinsey, https://www.mckinsey.com/mgi/our-research/the-hard-stuff-2025-taking-stock-of-progress-on-the-physical-challenges-of-the-energy-transition

- Five Types of Data Centers – CoreSite https://www.coresite.com/blog/five-types-of-data-centers

- Top 10 Data Center Infrastructure Distributors in 2025, From Power Cab – Nassau National Cable https://nassaunationalcable.com/blogs/blog/top-10-data-center-infrastructure-distributors-in-2025-from-power-cables-to-servers-and-cooling

- Edge and Hyperscale Data Centers in the AI Era: Explosive Demand and Important Risks, https://www.datacenterknowledge.com/hyperscalers/edge-and-hyperscale-data-centers-in-the-ai-era-explosive-demand-and-important-risks

- The Challenge: Future-Proofing High-Density AI Data Centers – EdgeConneX, https://www.edgeconnex.com/wp-content/uploads/2025/11/DCF-7490_EDGECON-021-Special-Report_FINAL.pdf

- Cloud Hyperscale Vs Edge Computing – Secure Components,https://securecomponents.com/cloud-hyperscale-vs-edge-computing/

- Mini Data Centers Market Share & Opportunities 2025-2032 – Coherent Market Insights, https://www.coherentmarketinsights.com/industry-reports/mini-data-centers-market

- The Biggest Global Supply Chain Risks of 2025 – Xeneta, 3https://www.xeneta.com/blog/the-biggest-global-supply-chain-risks-of-2025

- AI geopolitics and data centres in the age of technological rivalry, https://www.weforum.org/stories/2025/07/ai-geopolitics-data-centres-technological-rivalry/

- The Most Destructive Supply Chain Challenges in 2025 and How to Navigate Them – Z2Data, https://www.z2data.com/insights/most-destructive-supply-chain-challenges-2025-how-to-navigate

- Supply Chain Chaos in 2025: How Geopolitics Are Rewriting the Rules – Palo Alto Networks, https://www.paloaltonetworks.com/perspectives/supply-chain-chaos-in-2025-how-geopolitics-are-rewriting-the-rules/

- Supply chain chaos in 2025: How geopolitics are rewriting the rules – CIO, https://www.cio.com/article/4043199/supply-chain-chaos-in-2025-how-geopolitics-are-rewriting-the-rules.html

- 360° View of How Southeast Asia Can Attract More FDI in Chips and AI | Wilson Center, https://www.wilsoncenter.org/article/360deg-view-how-southeast-asia-can-attract-more-fdi-chips-and-ai

- Diversifying global supply chains: Opportunities in Southeast Asia – McKinsey, https://www.mckinsey.com/industries/logistics/our-insights/diversifying-global-supply-chains-opportunities-in-southeast-asia

- ASEAN economies move up the global chip value chain – Vietnam Investment Review, https://vir.com.vn/asean-economies-move-up-the-global-chip-value-chain-142410.html

- Harnessing ASEAN’s Data Center Boom – ARC Group, https://arc-group.com/asean-data-center-boom-opportunities/

- How Japan’s semiconductor industry is moving into the future – The World Economic Forum, https://www.weforum.org/stories/2023/11/how-japan-s-semiconductor-industry-is-leaping-into-the-future/

- Japan – Semiconductors – International Trade Administration,https://www.trade.gov/country-commercial-guides/japan-semiconductors

- As generative AI asks for more power, data centers seek more reliable, cleaner energy solutions – Deloittehttps://www.deloitte.com/us/en/insights/industry/technology/technology-media-and-telecom-predictions/2025/genai-power-consumption-creates-need-for-more-sustainable-data-centers.html

- The Future of Data Center Sustainability Isn’t What You Think – Human-I-Thttps://www.human-i-t.org/data-center-sustainability/

- Data Center Energy Needs Could Upend Power Grids and Threaten the Climate | Article, https://www.eesi.org/articles/view/data-center-energy-needs-are-upending-power-grids-and-threatening-the-climate

- Clean Energy: 24×7—Carbon-free Internet – Google Sustainability, https://sustainability.google/stories/24×7/

- How Much Electricity Does a Data Center Use? Complete 2025 Analysis – IAEI Magazine, https://iaeimagazine.org/electrical-fundamentals/how-much-electricity-does-a-data-center-use-complete-2025-analysis/

- What Are the Key Requirements for Green Data Centers? – gbc engineers, https://gbc-engineers.com/news/requirements-for-green-data-centers

- Circular Economy – Data Centers – Google Sustainability, https://sustainability.google/stories/circular-economy/

- Four pillar of a successful circular datacenter hardware programhttps://datacenters.microsoft.com/wp-content/uploads/2025/04/CircularityWhitePaperApril2025.pdf

- Energy and WEEE, data centres are at the forefront of a circular economy – Ecomondo https://www.ecomondo.com/en/news-detail/energy-and-weee-data-centres-are-at-the-forefront-of-a-circular-economy?newsId=5839395

Global e-waste volumes rise as electronics supply chains reassess sustainability strategies in 2025 – Astute Group, https://www.astutegroup.com/news/industrial/global-e-waste-volumes-rise-as-electronics-supply-chains-reassess-sustainability-strategies-in-2025/