「うちはHPCとは無縁だ。」

そう思っている中小の基板加工業者、実装工場、材料サプライヤーは少なくないだろう。

HPC(High Performance Computing)向けのサブストレートといえば、イビデンや新光電気工業、台湾のUnimicrónやATUSなどの大手が担う世界だ。

ラインの線幅は2μm以下、パッケージサイズは70mm×70mmを超える。

町工場の設備で対応できる次元の話ではない。

しかし、だからといって「関係ない」で済む話でもなくなってきた。

HPC向けサブストレートの大型化・高密度化という波は、直接ではなく「間接的に」、確実に裾野産業の需要構造を変えはじめている。

この記事では、HPC向けサブストレートで何が起きているのかを整理し、その変化がどのような経路で中小の製造現場に届くのかを、現場目線で丁寧に解説する。

「自分たちには遠い話」と思っていた方に、少し違う景色が見えるきっかけになれば幸いだ。

HPCサブストレートで今、何が起きているのか

まず前提として、HPC向けサブストレートの現状を正確に把握しておく必要がある。

「なんとなく高度化している」という認識では、変化の本質は見えない。

サブストレートの「大型化」が加速している理由

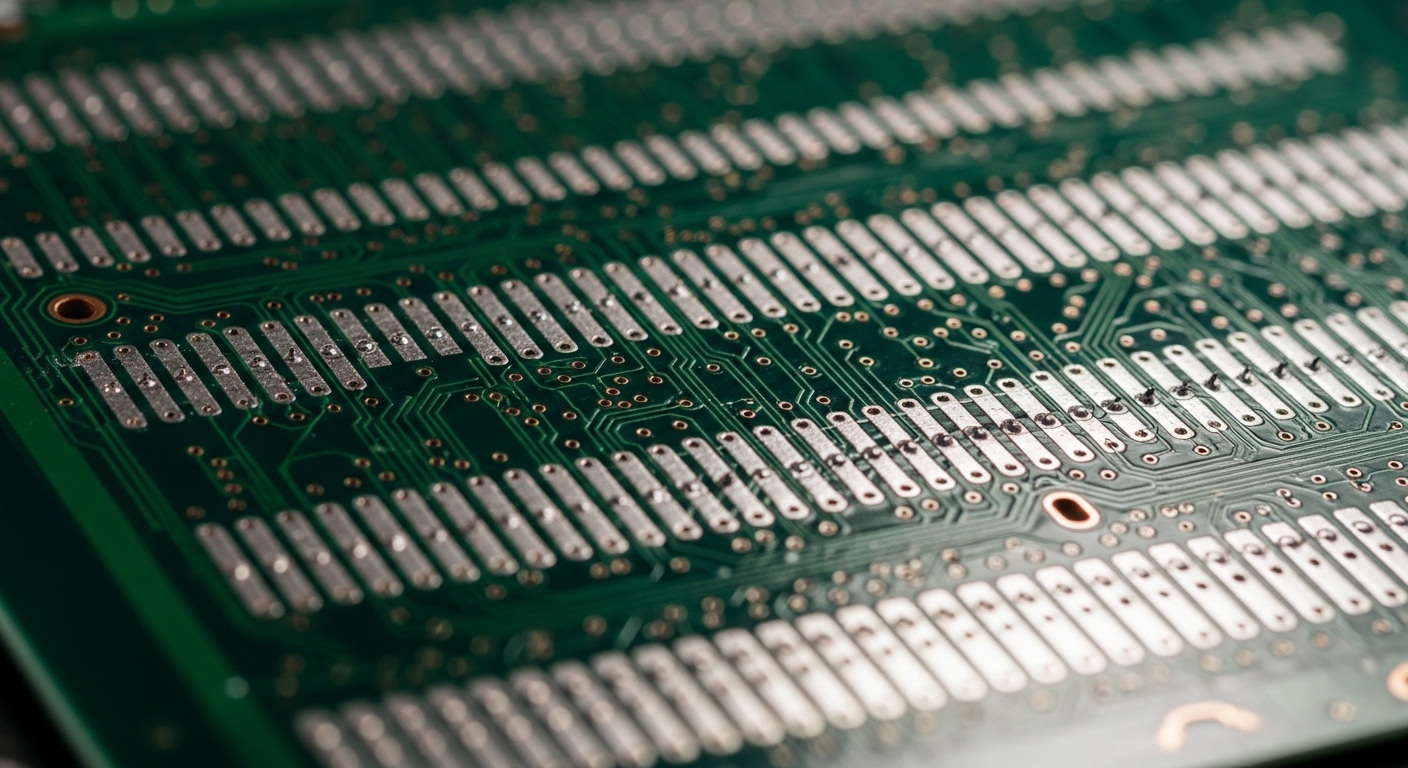

HPC向けサブストレートは今、急速に大きくなっている。

その背景にあるのはAIアクセラレーターの需要爆発だ。

NVIDIAのH100、B200、そして次世代製品に代表されるAI GPUは、演算能力を最大化するためにパッケージサイズを拡大し続けている。

B200に採用されているNVLink技術では、複数のGPUダイとHBM(High Bandwidth Memory)を1つのパッケージに統合するマルチチップモジュール構成が取られている。

このような構成では、サブストレート(パッケージ基板)が全チップレットを物理的に支える「土台」になる。

ダイが増えれば、土台も大きくなる。

現在、最先端のAI GPUパッケージのサブストレートは70mm×70mmから100mm×100mmを超える大きさに達しており、これはスマートフォン向けパッケージの実に10倍以上の面積だ。

この大型化は、製造上の課題を二乗・三乗で増大させる。

基板が大きくなると、反り(ワーピング)が生じやすくなる。

反りが生じると、実装時のはんだ接合不良が増加する。

これを防ぐために、材料・設計・製造プロセスの精度が、従来以上に問われるようになっている。

参考:NVIDIA公式 B200アーキテクチャ情報 https://www.nvidia.com/en-us/data-center/h200/

「細くなる配線」が意味する製造難易度の跳躍

大型化と同時に、配線はどんどん細くなっている。

スマートフォン向けパッケージ基板の配線幅がおよそ10〜15μmだとすれば、最先端HPC向けサブストレートでは2μm以下の配線が要求される領域が出てきている。

なぜここまで細くする必要があるのか。

チップレット構成では、複数のダイ間を高密度な信号配線で結ぶ必要があり、配線数が増えれば増えるほど、1本1本を細く・間隔を狭くしなければ物理的にパッケージに収まらない。

配線幅2μm、スペース2μm(L/S=2μm/2μm)という水準は、現在の最先端半導体パッケージ製造の限界領域だ。

この水準を実現するためには、従来のセミアディティブ法(SAP)ではなく、改良セミアディティブ法(mSAP)やETS(Embedded Trace Substrate)と呼ばれる先進的な製造技術が必要になる。

これらの技術を持つのは、現時点では世界でも数社に限られている。

参考:Yole Group 先端パッケージ基板市場動向 https://www.yolegroup.com

材料革新が製造サプライチェーン全体を揺さぶっている

サブストレートの大型化・高密度化を支えるには、従来の絶縁材料では限界がある。

現在の高密度サブストレートに広く使われているABF(Ajinomoto Build-up Film)は、味の素ファインテクノが独占供給に近い形でグローバル市場を支えてきた。

しかしAI需要の爆発によってABFの供給がタイトになったことが、パッケージ基板の供給制約として顕在化した時期もある。

参考:味の素ファインテクノ公式サイト https://www.ajinomoto-fine-techno.co.jp

ABFに代わる・または補完する新材料の開発が、国内外で進んでいる。

低誘電材料、低熱膨張材料、高熱伝導材料といった特性要求が複合的に課される中、材料メーカー、化学商社、基板メーカーの間で新たなサプライチェーンが形成されつつある。

この材料革新の動きが、一見「関係ない」と思える中小の化学・材料・加工業者にも、じわじわと波及していく。

なぜ「遠い話」が町工場に届くのか――波及経路の解剖

HPC向けサブストレートの変化が、なぜ直接関与しない中小製造業にまで影響を与えるのか。

その経路を具体的に解剖する。

ここを理解することが、次のアクションを考える出発点になる。

経路①:検査・評価設備の需要が変わる

サブストレートが大型化・高密度化すると、その品質検査に使う設備の要求仕様も変わる。

例えばAOI(自動外観検査)装置では、70mm×100mmを超える大型基板全面を、2μm以下の欠陥を検出できる分解能でスキャンする必要がある。

従来のAOI装置では、視野サイズと分解能のトレードオフから、こうした検査に対応できないケースが出てくる。

これはAOI装置メーカー(オーテックス、マランツエレクトロニクスなど)に新機種開発の需要をもたらすと同時に、装置の治具・ステージ・光学系部品を製造するサプライヤーにも仕様変更の波が届く。

光学部品の精密加工を手がける中小企業、カスタムステージを製造する工場、センサーユニットを組み立てる実装業者には、ここに需要の変化が現れる。

経路②:搬送・ハンドリングの難易度が上がる

基板が大きく・薄く・反りやすくなることで、製造ラインの中での「搬送」が極めて難しくなる。

100mm×100mmの薄型サブストレートを傷つけず・曲げずに搬送するためのカセット、キャリア、トレイ、自動搬送機構は、既存の設備では対応できないことが多い。

ここに、精密プラスチック成形業者、薄板金属加工業者、カスタムキャリア製造業者の商機が生まれる。

町工場レベルの企業が受けられる仕事としては、専用トレイの試作・量産、カセットの設計・加工、搬送アームのカスタム治具製造などが現実的な入口になる。

このような「周辺機器・治具」の領域は、サブストレート本体を製造できなくても参入できる「間接的な先端需要」だ。

経路③:測定・計測の精度要求が上がる

サブストレートの配線が2μm以下になると、寸法計測・平面度計測・反り計測の精度要求も桁違いに上がる。

サブレートの反り量を±10μm精度で計測するためのレーザー変位計システム、配線幅をサブミクロン精度で測定するためのSEM(走査電子顕微鏡)周辺治具、熱分布を精密に評価するためのサーモグラフィーシステムなど、計測技術全体のアップグレードが必要になる。

精密治具製造、計測システムインテグレーション、校正サービスを手がける中小企業には、この精度向上の波が直接的な案件として届くことがある。

「計測の精度を上げたい大手メーカーから、特殊治具の設計・試作を依頼される」というパターンは、精密加工を得意とする町工場に実際に起きている現象だ。

経路④:不良解析・断面解析の需要が増える

配線が細くなれば、不良のメカニズムも複雑になる。

2μm幅の配線に生じた断線やショートの原因を特定するためには、断面研磨(クロスセクション)、FIB(集束イオンビーム)加工、EDS(エネルギー分散型X線分析)などの高度な分析技術が必要になる。

大手基板メーカーや半導体メーカーは、こうした分析作業の一部を外部の分析受託機関に委託する。

材料分析、断面観察、信頼性評価試験を受託している中小企業・分析機関には、HPC向けサブストレートの高度化に伴う分析需要の増加が直接届く。

さらに、分析試料の前処理(樹脂埋め込み、研磨、スパッタコーティング)を専門とする小規模業者にも、この連鎖は届く。

経路⑤:人材・教育需要が生まれる

HPC向けサブストレートの技術が高度化すると、それを扱える人材の育成ニーズが業界全体で高まる。

大手メーカー内部での人材育成だけでなく、外部の技術研修機関、専門スクール、技術コンサルタントへの需要が生まれる。

「先端パッケージ基板の設計・製造技術を体系的に学べる場所」は、現状では非常に少ない。

ここは専門知識を持つ個人・小規模組織が「教育・コンサルティング」という形で価値を提供できる領域だ。

現場経験を持つエンジニアが独立して技術顧問・研修講師として活動するパターンは、今後さらに増えると見ている。

町工場が「先端の恩恵」を受けるための具体的な条件

間接的な需要が届くとしても、「届く会社」と「届かない会社」の間には明確な差がある。

どうすれば「届く側」に立てるのか。

条件①:自社の強みを「先端の言葉」で翻訳できるか

町工場の多くは、実は先端需要に応えられる技術を既に持っている。

しかし「自社の強みを先端技術の文脈で説明する言語」を持っていないために、顧客の視野に入らないケースが多い。

例えば「精密プレス加工で±5μmの公差管理ができる」という技術は、そのまま「HPC向けサブストレートの搬送キャリア製造に対応できる」という提案に翻訳できる可能性がある。

しかし「精密プレス加工が得意です」という一般的な表現では、HPC向けサブストレートを扱う顧客の調達担当者の検索条件に引っかからない。

「ABF基板用キャリア」「大型サブストレート用搬送トレイ」「反り対応フラットキャリア」といった先端用語で自社の技術を説明できるかどうかが、問い合わせが来るかどうかを左右する。

これは技術力の問題ではなく、「言語化・翻訳」の問題だ。

条件②:「試作に付き合える」体制があるか

先端サブストレート向けの周辺需要の多くは、最初は「試作・評価」から始まる。

量産の前に、新しい設計・材料・プロセスに対応した治具、トレイ、検査システムをまず少量試作して評価する。

この試作フェーズに迅速・柔軟に対応できる業者が、後の量産でも優先的に声をかけられる。

「うちは量産専門で試作は受けられない」という体制は、先端需要の入口を自ら塞いでいる。

小ロット試作への対応力と、短納期での設計変更への柔軟性が、先端周辺需要の「入口を開ける鍵」になる。

条件③:情報収集の「アンテナ」を持っているか

HPC向けサブストレートの動向は、公開されている技術文書・業界レポート・学会発表から相当量の情報が得られる。

JPCA(日本電子回路工業会)の技術委員会資料、IPC APEXの発表論文、Yole GroupやTechSearchのレポートなどは、先端動向を把握するための有力な情報源だ。

参考:JPCA(日本電子回路工業会)公式サイト https://www.jpca.net

参考:IPC APEX EXPO https://www.ipcapexexpo.org

「先端の動向を知っているかどうか」だけで、顧客との会話の質が変わる。

顧客が抱えている課題を先読みして提案できる業者と、言われたことだけをこなす業者では、長期的な関係性の深さに大きな差が生まれる。

HPC向けサブストレート市場の規模感と今後の展望

町工場が対応を検討するかどうかを判断するために、市場の規模感と成長性を正確に把握しておく必要がある。

「投資に値する市場なのか」を見極めることが、意思決定の前提になる。

AI需要が引き起こす爆発的な基板需要

AI学習・推論向けのGPUクラスター市場は、2024年から2028年にかけて急拡大が予測されている。

NVIDIAだけで年間数百万個単位のH100/B200系GPUを出荷しており、1製品につき1枚のHPC向けサブストレートが必要だ。

加えて、AMD、Intel、Google(TPU)、Amazon(Trainium)、Microsoft(Maia)などが独自のAIアクセラレーターを開発・量産しており、それぞれが独自のサブストレート需要を生んでいる。

Yole Groupの調査では、先端パッケージ基板(ABF基板)の市場規模は2024年時点で約100億ドル超に達しており、2028年にかけて年率10〜15%の成長が見込まれている。

参考:Yole Group パッケージ基板市場レポート https://www.yolegroup.com

この数字は、サブストレート本体の市場規模だ。

周辺の検査・搬送・材料・分析・治具市場を合わせると、その数倍の経済規模が連鎖的に生まれている。

日本のサブストレートメーカーが抱える課題と機会

日本はHPC向けサブストレートの製造において、世界でも有数の技術力を持つ国だ。

イビデン(Ibiden)と新光電気工業(Shinko Electric Industries)の2社は、インテルやNVIDIAといった大手ファブレスの最重要サプライヤーとして、世界のABF基板供給の相当部分を担っている。

参考:イビデン公式サイト https://www.ibiden.com

参考:新光電気工業公式サイト https://www.shinko.co.jp

しかしこの2社は、AI需要の急拡大に対応するために製造能力の増強を急いでいる。

設備投資、建屋拡張、人材採用、サプライチェーンの整備など、すべての面でサポートが必要な状況だ。

つまり大手サブストレートメーカーの「周辺」にいるサプライヤーには、今まさに需要が集中しているタイミングだ。

大手の成長を「下から支える」ポジションに入れるかどうかが、今後5年間の事業拡大を左右する。

国産化・リショアリングの潮流が生む新機会

米中対立と地政学的リスクへの対応として、日米欧での先端半導体・パッケージング製造の国産化(リショアリング)が政策的に推進されている。

日本では「半導体・デジタル産業戦略」のもと、経済産業省がパッケージング技術の国内強化を明確に政策目標として掲げている。

参考:経済産業省 半導体・デジタル産業戦略 https://www.meti.go.jp/policy/mono_info_service/joho/conference/semicon_digital.html

この政策環境は、国内のサプライヤーに追い風をもたらす。

海外に依存していた材料・部品・設備の一部を国内調達に切り替える動きが出てくれば、それは国内の中小サプライヤーに直接的な案件として届く可能性がある。

「政策の恩恵を受けられる会社」になるためには、自社が「どの部分の国産化に貢献できるか」を明確に整理し、行政・業界団体・大手メーカーに向けて発信しておくことが重要だ。

「遠い衝撃」を「近い商機」に変えるための思考法

ここまでで、HPCサブストレートの変化が町工場にどう届くかの経路は整理できた。

最後に、この「遠い衝撃」を具体的なビジネス機会に変えるための思考法を示す。

まず「自社は何の周辺にいるか」を棚卸しする

HPC向けサブストレートの変化に直接対応しようとすると、ほとんどの中小企業にとってハードルが高い。

そうではなく「自社は大手のどのサプライヤーの周辺にいるか」を棚卸しすることから始めるとよい。

例えば、イビデンの近隣に工場を構える精密加工業者は、イビデンの製造能力拡張に伴う新たな治具・装置ニーズを取り込みやすい立場にある。

東京エレクトロン、ディスコ、東京精密などの半導体製造装置メーカーの周辺にいる部品加工業者は、これらのメーカーがHPC向けに開発する新装置の部品需要を早期にキャッチできる。

「自分がどのサプライチェーンの中にいるか」を意識し、そのチェーンの上流でどんな変化が起きているかを追い続けることが、先端需要を先読みする最短ルートだ。

「できないこと」より「できること」から逆算する

「先端対応に必要なものを全部揃えてから参入する」という発想は危険だ。

設備投資・人材育成・認証取得を全部終えてから動こうとすると、市場のタイミングを逃す。

「今の自社にできること」から逆算して、「それが先端需要のどの部分に刺さるか」を考える発想が有効だ。

現状の加工精度・設備・ノウハウで対応できる「周辺需要の切れ端」を見つけ、まず1件の試作案件を取ることが、先端サプライチェーンへの現実的な入口になる。

1件の実績が、次の案件の根拠になる。

先端領域のサプライヤーになるプロセスは、一気に全部揃えるのではなく、「1件ずつ実績を積む」という地道なステップの積み重ねで成り立っている。

業界団体・展示会を「情報収集」ではなく「名刺交換の場」として使う

JPCA Show(電子回路・実装の展示会)、SEMICON Japan、Inter Nepcon Japanといった業界展示会・イベントは、先端需要を持つ企業と直接接触できる貴重な機会だ。

参考:JPCA Show公式サイト https://www.jpcashow.com

参考:SEMICON Japan公式サイト https://www.semiconjapan.org

こうした展示会に「情報収集のため」だけに参加するのはもったいない。

「自社がどんな課題に対応できるか」を具体的に説明できる営業資料を持参し、先端サブストレートメーカー・装置メーカー・材料メーカーのブースを積極的に回ることが重要だ。

「○○の治具製造を得意としていますが、HPC向け基板の搬送キャリアで困っていることはありませんか」という具体的な切り口での会話が、展示会後の案件につながるケースは実際に多い。

展示会は「見に行く場所」ではなく「売りに行く場所」だという意識の転換が、先端需要への入口を開く。

FAQ:よくある質問

Q1. HPCサブストレートとパッケージ基板は何が違うのですか?

サブストレート(Substrate)はパッケージ基板の一種で、半導体チップ(ダイ)を搭載し、マザーボードとの接続を仲介する内部配線基板のことです。

一般的なパッケージ基板の中でも、特にHPC(高性能コンピューティング)向けのものは、配線密度・サイズ・材料性能のすべてが最高水準を要求されるため、別カテゴリとして語られることがあります。

HPC向けサブストレートの特徴は、大型(70mm×70mm以上)、超高密度配線(L/S=2μm以下の領域)、ABFなどの低誘電材料使用、多層構造(20層以上)という点にあります。

Q2. ABF(Ajinomoto Build-up Film)とは何ですか?なぜ重要なのですか?

ABFは味の素ファインテクノが開発した絶縁フィルム材料で、高密度パッケージ基板の絶縁層形成に広く使われています。

その特徴は、表面が粗化処理によって細かいアンカー構造を形成し、非常に細い配線(2μm以下)の形成が可能な点です。

AI GPUの急拡大により、ABF需要が世界的に逼迫した時期があり、「ABFショック」として業界で話題になりました。

味の素ファインテクノは生産能力増強を進めていますが、先端パッケージ基板の供給制約を左右する重要材料として、業界関係者から注目されています。

参考:味の素ファインテクノ公式サイト https://www.ajinomoto-fine-techno.co.jp

Q3. mSAP(改良セミアディティブ法)とはどのような技術ですか?

mSAP(Modified Semi-Additive Process)は、高密度配線を形成するための基板製造技術です。

従来のサブトラクティブ法(銅箔をエッチングで削る方法)では、配線幅の微細化に限界があります。

mSAPでは、薄い銅シード層の上に電気めっきで配線を形成した後、シード層をエッチング除去するプロセスを採用することで、10μm以下、さらには2〜3μmレベルの超微細配線が実現できます。

AppleのiPhoneシリーズ向けパッケージ基板でこの技術が広く採用されたことで、mSAPは先端パッケージ基板製造の標準技術として確立されました。

現在はHPC向けにさらに微細化が進んでいます。

Q4. 町工場が先端サブストレートに直接参入するのは無理ですか?

直接参入は現実的には難しい、というのが率直な評価です。

L/S=2μm以下の配線形成には数十億円規模の設備投資が必要で、製造プロセスの習熟にも長い時間がかかります。

しかし「直接参入しなければ関係ない」という結論には賛同できません。

この記事で整理したように、検査設備の周辺部品、搬送治具、計測システム、分析受託、材料加工など、先端サブストレート製造を「間接的に支える」領域は非常に広く、中小企業にも現実的な参入機会があります。

「本体を作れなくても、本体を作るための仕組みを支える」ポジションを取ることが、町工場の現実的な戦略です。

Q5. HPC向けサブストレートに関する技術情報を収集するには、どこが参考になりますか?

実務的に役立つ情報源をいくつか挙げます。

JPCA(日本電子回路工業会):https://www.jpca.net

国内の電子回路・基板技術の最新動向が得られます。日本語の技術資料も豊富です。

IPC APEX EXPO:https://www.ipcapexexpo.org

世界最大の電子実装技術の学術・産業カンファレンスで、最先端の技術論文が発表されます。

Yole Group:https://www.yolegroup.com

先端パッケージング市場のリサーチレポートを定期発行しており、市場規模・成長予測・技術トレンドの把握に有効です。

TechSearch International:https://www.techsearchinc.com

パッケージング技術に特化したリサーチ機関で、サブストレートに関する詳細なレポートを入手できます。

SEMI:https://www.semi.org/ja

半導体製造装置・材料の業界団体で、日本語での情報発信もあります。

Q6. 「リショアリング」は実際に中小サプライヤーにとってビジネスチャンスになっていますか?

現時点では「なりつつある」という表現が正確です。

政策的な支援(補助金、税制優遇)が整備されつつある段階で、実際の発注が中小サプライヤーに届くまでにはまだ時間がかかるケースも多い。

ただし、先行してポジションを取っている中小企業には、試作・評価段階の案件が実際に入り始めています。

特に「国内で調達できる代替品が見つからない特殊治具・部品」の分野では、リショアリングの動きが直接的な案件として届いているという声を現場から聞いています。

重要なのは「チャンスが来てから動く」のではなく、「チャンスが来る前に自社の対応力を整えておく」ことです。

政策・市場の動きを追いながら、今から準備を進めることが、リショアリングの波を掴む条件になります。

まとめ

HPC向けサブストレートの「大型化・高密度化」は、直接関与できる企業が限られた先端技術の話に見える。

しかしその変化が生み出す波は、検査・搬送・計測・分析・材料・人材という多様な経路を通じて、確実に裾野産業に届いている。

町工場が取るべき姿勢は「うちには関係ない」でも「全部揃えてから参入する」でもない。

「自社の今の強みが、先端需要のどこに刺さるか」を冷静に棚卸しし、最初の1件の試作案件を取りに行くことが出発点だ。

大きくなる基板と細くなる配線が生み出す「遠い衝撃」は、正しく受け止めれば「近い商機」に変わる。

その変換を自分の手で行えるかどうかが、これからの5年間を分けるポイントになる。